��������؛�����z���}�����z1-5������������

�����z���g�W - ��؛�Ј���

���יC����1-5�r��Ŀǰ�ѽ����^500Ԫ/�������ڴ������I���f���@�ѽ������˃ɂ��ϼs�ijւ}�ɱ�����˿����M�Пo�L�U������

-

�ւ}�ɱ��������}���M�ã������M�ã������M�ã����M�õȣ����Y��ɱ�ռ���ı��������Ҳͬ�r��׃���^�������֮һ��

-

��ֵ�����L�U���ڽ���ĕr����Ҫ���]��ֵ��׃�ӿ��ܽo��I�����ijɱ���ʡ���߳ɱ����ӡ��҂�ͨ�^ُ�I�F؛�}�εķ�ʽ�����Ԍ��F��ֵ���L�U�Č��_��

����һ����������

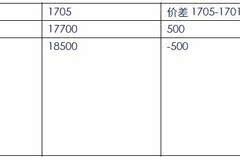

���������Y���������z���������������ϼs�ѽ��D�Ƶ�1705�ϼs�ϣ�����1-5�r����U�����ѽ��U����500Ԫ/�����ϡ��@�ѽ���Խ��1-5�ϼs�ijւ}�ɱ�����ˌ����ЬF؛��������I���f���@�o���ṩ���^�õğo�L�U�����C����

���������r�������߉���Aһ——�ւ}�ɱ�

�����ւ}�ɱ��DZ��ν���������߉���A��ǰ�ᣬ��ȡ����ķ�ʽ�@�÷����ğo�L�U��������1701�����؛��1705���؛���������120��r�g��

����1. �}���ɱ���һ����f�����Ҫ�M�뽻���A�Σ���Ҫע�Գɂ}�Ρ����������������M��ͨ���^�ߣ���1.3Ԫ/��/�졣���ɱ���1.3*120=156Ԫ/����

����2. �������m�M��4Ԫ/�����ɴν���һ��8Ԫ/����

����3. ȡ�әz��M��6Ԫ/���������ɂ��������120�죬�ݱ�Ҫ���vһ�Ιz�����@���M�ñ�Ȼ�ٲ��ˡ���

����4. �������m�M��0.05‰���r����15000Ԫ/��Ӌ�㣬�t���m�M��15000*0.05‰*2=1.5Ԫ/��

����5. �^���M��������߅��ȡ1Ԫ/����

����6. �Y����J�ɱ����껯���ʰ���4.35%Ӌ�㡣���C����20000Ԫ/��Ӌ�㣬�t�ڃɂ��ϼs�������g�Y���ռ�óɱ���20000*4.35%*120/365=286Ԫ/�������ڳ��Ђ}�ο����M�����Y���@�ӿ��Թ�ʡһ�����Y��ɱ����ٶ��ɱ����s100Ԫ/����ʹ�ó��Ђ}�����g���Y��ɱ��½���186Ԫ/��

����7. ��1701��؛��1705��؛�Ŀ��ɱ�Ӌ�㣺156+8+6+1.5+1+186=358.5Ԫ/����

����8. �@��ijɱ��������Л]�п��]��ֵ����׃�����أ���ֵ�����ڳɱ���Ӱ�ȡ�Q��1701�ϼs��1705�ϼs�ɂ��ϼs�ڽ���r�ĽY��r������Y��r�к��IJ��_���ԣ��@Ҳ�����������п��ܳ��F���L�U�������Č������L�U�Č��_�M���a���f����

����������������

����1. �����

�������r������҂��ijւ}�ɱ��ĕr�ւ}�ɱ��Ĵ�С�ںܴ�̶������҂��������Y��ɱ���Q��������500Ԫ/�����҂����Կ��]�����

����2. �x����

����1-5�r��������x���Ѓɂ��x����ʽ��

����2.1��������ʽ�x������1701�Ͻ�؛��Ȼ����1705�ϒ�؛��ɽ���@�÷����ğo�L�U������е��L�U��Ҫ����ֵ��׃�ӎ����ijɱ����ӡ����^�@����ͨ�^�{��1-5�ւ}�������M�Ќ��_���������a���ጣ�

����2.2���r��sխ����1����ˮ�r�x�U�������12�µ�֮ǰ��1701�ϼs����1701�ϼs���y���б��Ƃ}���L���������ߣ��t1-5�r��ɫ@���S����~��������������ͨ�^�����˽Y�����Ҳ����ͨ�^���^ƽ�}�ķ�ʽ�M���x�����Ўׂ��P�Iλ�ÿ������酢����

����2.2.1���r��sխ��300Ԫ/�������Ա��C�@��200Ԫ/����������

����2.2.2:1-5�r��׃��ƽˮ�����ԫ@��500Ԫ/�����ϵ�������

����2.2.3��1����ˮ500Ԫ/�������ԫ@��1000Ԫ/�����ϵ�������

�����ġ��龳ģ�M

����1. �r��sխ

����

����2. �r��׃��ƽˮ

����

����3. �r��׃��1����ˮ

����

����4. �r���^�m�U����ɽ�������

����

����

�����塢��������ע���c

�������1-5�r�����ؚw��ͨ�^�p߅ƽ�}��ʽ�˽Y���ף��t�������κ��L�U��

��������������Ҫͨ�^�����������������^�̣���ô����������Ҫ�L�U�c�����F�ڃɂ��ط���

����һ�����Y��ɱ�������Y��ɱ�ռ���˳ւ}�ɱ���һ�����ϡ�����Y��ɱ����@�����g�l���˄ӑB׃������ô�o�ɕ�Ӱ�����ēp�档����������z�r��q���^���^�ߣ��t�������Y��ɱ�Ҳ�����ߡ����҂�Ĭ�J���z�r�������֮ǰ�������^20000Ԫ/�������ژO�˗l���£��@һ���O���ܕ��l��׃�����M���@�����ʺܵ͡���

������һ������ֵ���ɱ�����ֵ��ȡ�Q�ڃɂ��ϼs����r�ĽY��r�������ܕ����ӳɱ�����Ҳ���ܕ���ʡ�ɱ�������h�ºϼs�ں���ϝq�������t�ɱ������w�F������M�¡�������h�ºϼs�µ����t���ܕ����F�ɱ����s����r���҂��ں��Č�����ֵ���ɱ��Č��_��ʽ�M���a���f����

�������������������z���^�������ނ}Ҏ��������һ��Ͷ�C�߶��ԣ�50���ܱ��Cֱ���M�뽻���¡����Ҫ�Mһ���U��ւ}���t��Ҫ��Ո�ױ��~�Ȼ��������~�ȡ�һ����f��ֻҪ�ЬF؛��ͬ����֧�Σ��ױ��~�ȵ���Ո�����^�����ס�

���������a�䱣�C���L�U

�����a�䱣�C����L�U���mȻ�Ľ���ęC���ρ��f�����Y��̝�p�Ŀ����Ԟ�0�������ڽ����^�����҂���ȻҪ�Г�������׃���r���F���a�䱣�C����L�U���ڱ�����У��҂��ѽ��уr���A���ᵽ2�fԪ/���������֮��ͻ�ƴ˾��ĸ��������^�͡��҂���Ӌ�㱣�C���@�����L�U�ڿɿط���֮�ȡ�

�����ߡ���ֵ���L�U�Č��_�f��

�����҂�ǰ���ᵽ�������������L�U��Ҫ��Դ����ֵ��׃�ӡ����Ҫ���������A�ό���ֵ�����L�U���Mһ����Ҏ�ܣ���ô�҂�����Ҫ���������ı����M���{����

��������҂��õ��LJ��a�z����ֵ������13%�������r������ֵ���ı�����0.13/1.13=11.50%��Ҳ�����f�����r����88.5%����؛�ﱾ���ărֵ��11.5%�Ƕ���

����������ֵ���ijɱ����p��Ҫȡ�Q�ں��ڽ���Y��r��׃�ӣ����r��Խ�ߵĕr����ֵ���U�{�ı���Խ�ߣ����r��Խ�͵ĕr����ֵ���U�{�ı���Ҳ��Խ�͡�����҂���1-5��ƽ��Ļ��A�ϣ�������һ�������P�ϼs���I�����t���ÿ��Եֳ���ֵ�����L�U����������1701����ĕr���I�댦���Ă}�λ��߬F؛����鮔�r���ϝq�ĕr����ֵ��Ҫ���ӣ���ͬ�r�r���ϝq�ĕr��������@���ֶ��^Ҳͬ�ӿ��ԫ@���������P�I���҂�Ҫ��Ì��_�ϼs���ӵı����Ƕ��٣��҂��������O���_�ϼs���I������x��x�������ӵIJ��֣�����5���u���Ğ�1�����O�r��׃�Ӟ�δ��

������ֵ�����ӵijɱ��飺1*0.13/1.13*δ=0.115δ

���������^���ӯ̝��x*δ*1/1.13=0.885*x*δ

��������҂���Ҫ������֣��t��Ҫ������ȣ��tӋ��ɵ�x=0.13��

�����҂������ٶ����_�ĺϼs��1701�ϼs������҂�������1�����I��1.13�ݵ����z������5�����u��1�ݵ����z�����һ������1�·ݾ�ʣ��0.13�ݛ]����5���ό��_�������@0.13�ݵ����z���sǡ�ú�5�����@1�ݵ����z�����r���е���ֵ���γ��ˌ��_����˰���ֵ�����L�U�½���0��

�����҂��^�m���龳ģ�M�����O1701�I��113�֣�1705�u��100�֡�

����

����

�����ˡ�����}��ֲ������Nˮ��r��B

�����Ϻ���؛������Ŀǰ��20������}�죬�ֲ����Ϻ������u��������������ڵ��傀���С��@�傀�����г����������Nˮ480Ԫ/�����������Nˮ210Ԫ/���������}����ǰ��˜ʃr�M�н��

����

����

����

����

������Դ��������؛�о��YӍ

�����Pע������؛�о��YӍ���˽�����Ј���Ϣ�����������Ј��ӑB

������؟��

�������������f������������������������؛����˾��δ��������؛����˾�����ڙ࣬�κ��˲��ø��Ļ����κη�ʽ�l�͡����ƻ�����ˈ���ȫ���ֲ��ϡ����ݡ����������f�����ˈ����ʹ�õ������̘ˡ�����ӛ����ӛ����������؛����˾���̘ˡ�����ӛ����ӛ��������؛����˾�����������ᘌ��ԵČ��ˈ���ṩ�o���о����������κ����ƻ��п��܌���������؛����˾�`�����κ·��ҡ��^���������ɹ�ݠ�^��

�����ˈ�����d��ȫ�����݃H������֮�á��ˈ��ă��ݲ����Ɍ��κ��˵�Ͷ�Y���h����������؛����˾����������յ��ˈ���ҕ���͑���

����������؛����˾�J��ˈ�����d�Y�ϵā�Դ���^�c�ij�̎���^�ɿ�����������؛����˾��������ʴ_�Ի������ԡ�������؛����˾������ʹ�ôˈ�漰���d���϶���ɵēpʧ�Г��κ�؟�Ρ��ˈ�治��ȡ�����˵Ī����Дࡣ������؛����˾���ṩ�c��������d�Y�ϲ�һ�»��в�ͬ�YՓ�Ĉ�档�������������H��ӳ�����˵IJ�ͬ�O�롢Ҋ�⼰������������������d���^�c��������������؛����˾���κ��丽�ٻ��I��˾��������

�����ˈ������ָ��Ͷ�Y�����տ��ܲ��m���w�£��҂����h�w�������κ��Ɇ�����ԃ����Ͷ�Y����ˈ�治����Ͷ�Y�����ɡ���Ӌ�ս��h���Ҳ������κ�Ͷ�Y�������m���w�¡��ˈ�沢�����ɽo���w�µ�˽����ԃ���h��

����������؛����˾2016������в�����һ�Й�����

�������ڿ���

������ַ�������и���^������·8̖Խ�r���V�������ڣ�����13��1301-1305��14��

�D�ԣ����z���g�W�����z�ИI�T���Wվ��

- �ձ����z�cӡ�����z�r���߄� �����»��߄�2022-07-20 11:07:04

- ���z�Ո�̩��ԭ�σr���^�mС������2022-03-29 03:03:00

- ��Ȼ���z�Ј���ղ��ļӄ� ���m�Pע�Ј��r��׃��2022-03-10 01:03:00

- 2022�����z�������������r������20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a�ܾo����݆̥12�·ݝq�r�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I�_�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

- �Aʢ���z�c�R������a���ںυfͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl��

- �W��ί�T�����M�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������ͣ�a����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I܊��

- ِ݆���F��݆̥�I�ׂ��@�J��SAILUN��MAXAM �p

- �҇�����݆̥�P�I�����c���g�I��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I���I�\ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ���F���S�����

- ��λ�������z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M����܇�����P��

- 2025�꣨�o�ݣ����z���g��Ӗ��֪ͨ

- ������̥���F��݆̥�����аl63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a�����g

- �Ї���ԭ�a���n�����ձ����M�ڶ������z�^�m��

- �������M����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m2014�������

- �P�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ�����Ȼ���z���r��

- 2��5�Շ��Ȳ�����I�������z����r

- 12��31�Շ��Ȳ�����I��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{

- 12��9����ʯ���A��혶����z�r��