���_��؛������oƽ���� ���z���m�ϝq

�����z���g�W - ��؛�Ј���

����11�·ݣ��������������õĻ����棬�B���Ј������Y����룬���z�Ј��߳�һ�����ݵ��ϝq���飬�����ϼs�q���ӽ�38%�����Ё������P���J����Ȼ���z(18005, 155.00, 0.87%)�Ј���������Ȼ�^�阷�^���ڹ���oƽ��ĸ���£����М��z�Ј����w���ݵĸ�ֲ�׃��

����һ����Ȼ���z�a�I朹�����r����

����1�����a��������r����

�����Įa�^������r���������ڵ̓r���ڹ�����ļӰ����@���z�@�_��㡣ͬ�r����Ȗ|�ρ�������w�������_�����t���꼾��ˮ�^�࣬���a��Ӱ����@��̩���ήa���@�½������������O�y������������a���ܸɺ����靳�ټӚ���Ҳ��ӵ�����Ӱ푣��ձ��AӋ����a���������y����ƽȥ��������Ŀ��ܾ���

����������Ȼ���z���a���f��(ANRPC)����������1-10�·ݳɆT����Ȼ���z������������0.4%����2013������5%��2014��1.9%��2015��0.8%�����������ٳʬFһ�����@���½�څ�ݣ���ANRPC�����@ʾ2016�����Ȼ���z�����M�������^�m���L4.5%�����w���ԣ�����ȫ����Ȼ���z�a�������^�m�ž����������������ã���ӄ��ˌ��ڹ���ƫ�o�ē��n��

����2�����z�F؛�Ј�������r����

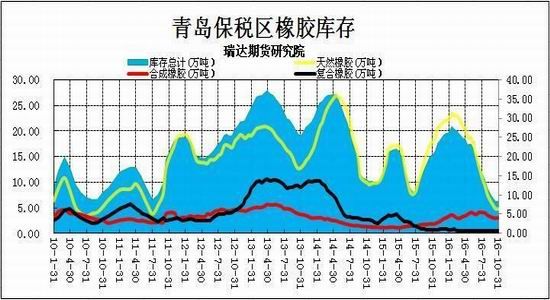

��������|�ρ��\ݔ���z����Ҫ��˾֮һ���n�M���\�Ʈa��ʹ��ԭ��ԓ��˾���\��؛��o���^�m�\ݔ���|�ρ��������������ҵ����z�����ۿڣ��Ķ�����9�¡�10����Ȼ���z����؛Դ�^��ƫ�o������һ���棬����Ĵ���ʹ����Ȼ���z��������������������ϬF؛��ˮ��؛���M�ڴ�؛ͨ��ֱ���M���S�������Ը�^�͡�Ŀǰ���u�����^����ѵ���ȥ����c��̎�ښvʷ��λ���mȻ����2016��11����Ѯ�����u�����^���z����^10�µ����L9.3%��9.09�f���������Y���½������^�^��ˮƽ��̎�vʷ��λ�������ځ��������z���̎�ڵ�λ�Ԍ����m��

����3��������܇��݆̥�ИI��r����

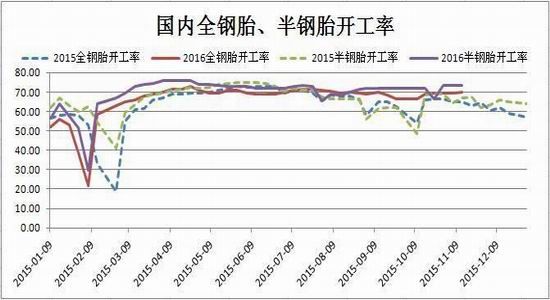

��������oՓ�����羀݆̥����̥�a��߀���ؿ��N�����������F�^�阷�^���ұ�ȥ�������h�����Ʋ��١�������Ȼ���z����������2016����݆̥�a�N������һ�ꡣ��10�·����羀݆̥�a������������2016��10���Ї����羀݆̥���a���s��5644.18�f�l���^ȥ��ͬ���ϝq10.0%������1-10�·ݣ��҇����羀݆̥���a����5.67�|�l���^ȥ��ͬ�����L16%������ӆ�μ�������֮���������Ј������L���^����݆̥���a��I�����_�����ṩ����֧�Ρ�

��������11��25�ծ��ܣ�����݆̥�S�_�������f���ַ������ϣ��_������΄����ĕr�g���c�ϣ��a�������ʌ��S���ڸ�λ�������Ј����γ���Ҏ�Ĵ̼��½��B��ȫ���¼o䛣��ؿ��N�����@���L������܇�N�ۺ����A�ڣ����a�ˇ���݆̥��Q�Ј��ĵ��ԣ�݆̥��I�q�r�Շ��ߝq���AӋ��ǰ݆̥���a�N����Ȼ�������N���^�������̥����ǰ�������������Q�Ј��N����������ُ֮�ö��������ڵĴ̼��£����̥���a��Ȼ���S�����à�B��Ŀǰ���̥�_������7�����ϣ���ȥ��ͬ�ںͭh�����¾�����������

�������ؿ��Ј�������2016���ؿ��Ј����w�����^����^����Ҫ���������I���{��������܇�Q܇���Լ�ȥ��ͬ�ڻ����^�͡�����2�����ؿ��N�������D�����˺����ؿ��ИI���m���������ŵ��N�ۄ��^�ڵ������ȳ��m���������ߌ��������ИI���ڽ��v���ϣ������ēQ܇�����ؿ��ИI���^��̼���ͬ�r����GDP���ٷ������L����·�\ݔ�Լ����A�OʩͶ�Y�Ĺ�ͬ���ã��ؿ��Ј��ʬFͬ�����L�ĸ�֡�

������10�·ݵĔ��������������ؿ��Ј����N�۸��܇�ͼs6.74�f�v��ͬ�ȴ�����L49%���h��9�����L27%��49%��ͬ��������Ҳ�����˽���8���N��ͬ�����L44%�ļo䛣������˽����ԁ����¶ȝq���¸ߡ�“921�\ݔ���d”����ʹ��10� ���܇ͬ�h���N���������AӋ���ߌ��K�������^�m����һ���r�g���S����̎�ؿ����d�ć�����У��ؿ���܇�N�ی����ܵ�����̼����AӋ11���ؿ��N����ʬFͬ�����L���h�ȾS�ַ�����֡����ڸ��؆����γ���Ҏδ�ã�����ʣ���·���Ҏ�����������ό���mጷš�

�������γ������⣬�ؿ��ИI����ӭ����Q����߷��ڣ�2010-2014���҇��ؿ��a�N��̎�ښvʷ�߷��ڣ����ؿ�܇����Q����һ����6-8�꣬�AӋ��2016������������Q������u�ߏ����@����Ч֧�������ؿ��Įa�N���������⣬ؔ�������A���Լ�PPP�Ŀ������������Ƅӹ̶��Y�aͶ�Y�������ؿ��������γ�������PPP�Ŀ���M���ؿ���Q����ȶ�������ع�ͬ���M�£���݆�ؿ��ИI�ď��K�����г��m�ԡ�

���������Ј��u���cչ��

�������w��������������ظɔ_��ȫ����Ȼ���z�a�������^�m�½���������݆̥��Iȫ��ĸ��_���ʡ�������܇�ИI�Įa�N��������������������܇���M������Ȼ���zԭ������ƫ�á���Ȼ���z�����ֵ���Ť�D���ɹ��^�����D�鹩��oƽ�⡣�������ٲ��������M���Ƅ��ˇ������z�������������u�����^�����zȥ���Ч�����@�������n�M�ƮaӰ푲���؛Դ�����M�ȣ������^�����z�F؛�YԴ����ƫ�o��̎�ڽ�������ˮƽ���M��Ŀǰ�n�M�Ʈa�¼�Ӱ���˥�ˣ����^��ǰ�M�ڴ�؛ͨ��ֱ���M���S�������Ը�^�ͣ��AӋ���ڱ����^���z���S�ֵ�λ��֡����Ё����������߳��m�̼��£���������Ȼƫ���^���M�ܽ���yʮ���^�����S����̎�ؿ����d�ć�����У��ؿ���܇�N���ԕ��ܵ�����̼������z�Ј����w���ݵĸ�ֲ�׃��

�����������ԣ�

����(һ)�̾�����

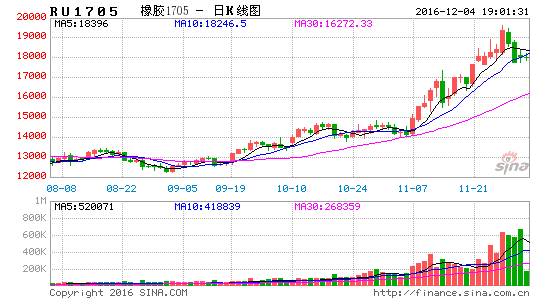

�����Ĝ��z1705�ϼs��K����������ϵ�y�������Ķ��^���и�֣�MACDָ�˼t�����пsС����DEA��DIFFָ����̎�ڶ��^�^���F�^�����̾������Ͻ��h��17800-20000�^�g���ס�

����(��)�����

�����Ĝ��z1705�ϼs��K����������ϵ�y���ڃr�γ����õ�֧�Σ�MACDָ�˼t���^�m�Ŵ�DEA��DIFFָ�˱��F���ݣ��о������Ͽ��Pע�ڃr����17300Ԫ/��һ������{�I�������

����(��)����

��������Ȼ���z���ڬF������r����������11��29�գ����N�^ȫ���z��r16500Ԫ/�������z1705�ϼs�Y��r��19115Ԫ/�����r��^2500��Ͷ�Y�߿��m�r�Pע�ڬF�����C����

��(��)��I�ױ�

���������ڱ�ֵ���棬Ŀǰ��Ȼ���z�Ј�����ƫ�o��������F�^�ã����w̎�ھoƽ��B�ݣ����S�����ږ|�ρ��a�^�M�빩����ʢ�ڣ�����ƫ�o�ľք��õ����⣬���hԭ�����a�̵ȴ��u���ױ��C����

�����L�U����

����1���Pע�����⽛������׃�ӣ�

����2���a�z�����ߣ�

����3�����������ͱ����^���׃�ӣ�

����4�����β�ُ�B�Ⱥ͔�����

�������_��؛

�����������˾W���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c���C���������������݃H��������������Ͷ�Y���h��Ͷ�Y�ߓ��˲������L�U�ԓ���

�D�ԣ����z���g�W�����z�ИI�T���Wվ��

- �ձ����z�cӡ�����z�r���߄� �����»��߄�2022-07-20 11:07:04

- ���z�Ո�̩��ԭ�σr���^�mС������2022-03-29 03:03:00

- ��Ȼ���z�Ј���ղ��ļӄ� ���m�Pע�Ј��r��׃��2022-03-10 01:03:00

- 2022�����z�������������r������20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a�ܾo����݆̥12�·ݝq�r�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I�_�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

- �Aʢ���z�c�R������a���ںυfͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl��

- �W��ί�T�����M�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������ͣ�a����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I܊��

- ِ݆���F��݆̥�I�ׂ��@�J��SAILUN��MAXAM �p

- �҇�����݆̥�P�I�����c���g�I��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I���I�\ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ���F���S�����

- ��λ�������z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M����܇�����P��

- 2025�꣨�o�ݣ����z���g��Ӗ��֪ͨ

- ������̥���F��݆̥�����аl63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a�����g

- �Ї���ԭ�a���n�����ձ����M�ڶ������z�^�m��

- �������M����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m2014�������

- �P�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ�����Ȼ���z���r��

- 2��5�Շ��Ȳ�����I�������z����r

- 12��31�Շ��Ȳ�����I��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{

- 12��9����ʯ���A��혶����z�r��