�~����؛�����z����ͣ�� �P(gu��n)ע���{(di��o)����

�����z���g(sh��)�W(w��ng) - ��؛�Ј���

��ʮ���z����Ƃ}�Q�£�������RU1705��ĩ��ߛ_��19615Ԫ/������20000���P(gu��n)ǰֹ�����{(di��o)����K����17775Ԫ/�����q��21.62%��ͬ�ڣ����u�����^(q��)̩����̖��Ƭ�q290��Ԫ��1960��Ԫ/����̩��(bi��o)���R��(bi��o)�q155��Ԫ��1745��Ԫ/����ɽ�|�^(q��)ȫ���z�q3600Ԫ��15650Ԫ/���������z�r�ڬF(xi��n)�՝q�����w��(qi��ng)�ݡ�

�����D1ɽ�|�^(q��)���z�F(xi��n)؛�r��(Ԫ/��) �����D2�����^(q��)����r(��Ԫ/��)

�����Y�ρ�Դ���f�ã��~����؛

����a�����������������z

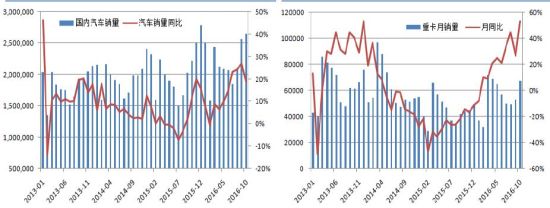

����11��9�մ����A���������x���Ј�һ�ȿֻű�����������@�����v������Ҫ�U(ku��)��ؔ��֧�����ӻ�����ȫ���Ј��D(zhu��n)�����^���ϣ���(n��i)��ָ���{ָ����(bi��o)��ȫ���ߏ�(qi��ng)����ˢ�vʷ�¸ߣ���Ԫָ��(sh��)�ٴ�վ��100�c(di��n)��ͬ������ųЉ������µ�����ֹ11��30�Ճ���Ԫ���g�r��6.8865���^�����µ�1224�����c(di��n)�������z(19520, -425.00, -2.13%)�a(ch��n)�I(y��)���ԣ������҇����z������������_(d��)80%���ϣ���Ԫ��(qi��ng)������M(j��n)�ڳɱ����ӣ����z�r�γ�֧�Σ������ՔU(ku��)����A(ch��)���O(sh��)Ͷ��tֱ�����ӌ�������Ʒ�������������z��

�����D3����ŅR�� �����D4�҇��Q(m��o)��ռGDP����(%)

�����Y�ρ�Դ���f�ã��~����؛

�������������Qᘌ��҇�������ƷҪ��ȡ45%���P(gu��n)������������ͨ������ɱ����]�Dz��Ќ�(sh��)�H�ģ���ע����Ǵ����Q(m��o)�ױ��o(h��)�A��ʮ�����@����˃ɇ��Q(m��o)��Ħ���֕��������@���҇����ڕ��a(ch��n)��һ��ؓ(f��)��Ӱ푣���������Σ����(j��ng)��(j��)���L�����w���ԣ��҇���������ռ���ڿ����~������2006���20%�����½���2015���18%���m�ʾ����½�څ�ݣ����������Ć�һ�����Ј������҇������Q(m��o)�����P(gu��n)��Ҫ�����Ǐ��҇�������(j��ng)��(j��)���L�Y(ji��)��(g��u)������2015������Q(m��o)���~�s14�f�|����ţ�ռ��(d��ng)��GDP��35.86%���^2006����ߕr��64.26%�����һ�룬�ѽ�(j��ng)�����M(f��i)��Ͷ�Y���Q(m��o)�����{�R܇�Ќ�GDP���Lؕ�I(xi��n)��С�ģ����Д���ɇ��Q(m��o)��Ħ���������m��Σ���M(j��n)���ڮa(ch��n)�I(y��)���������҇���(j��ng)��(j��)���L�a(ch��n)�����ؓ(f��)��Ӱ푡�

�������w�����z�a(ch��n)�I(y��)���������҇�݆̥��һ����ڇ��������ڈ���з����ģ���“�p��”Ӱ푌���݆̥�����Ѵ���p�٣�Ŀǰ݆��ͨ�^�e�O�_�l(f��)�W�������d�Ј�ʹ�ÿ����ڱ������L��Σ�C(j��)���r���Ի��⡣δ�������Q(m��o)��Ħ���������ڳ��m(x��)�½����t������(n��i)݆���^�m(x��)�������Õr�z�r������һ����������������ĽǶȿ��]������������(j��ng)��(j��)���F(xi��n)�^�ã�֧������܇��݆̥�����M(f��i)���ַ�(w��n)�����L���҇��������݆̥�p�ٵIJ������������������Ҳ���nj����z�Ŀ����]�Мp�١�

�������w���ԣ��������������zƫ��Ӱ푡�

����b�����o�����Νu��ͣ����o�p��

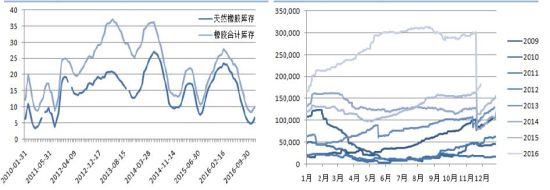

����ANRPC��(sh��)��(j��)��ʮ�·����z���a(ch��n)�����a(ch��n)����112.6�f����ͬ�h(hu��n)�ȷքe���L7.4%��8.8%��ǰ10���¿��a(ch��n)����907.3�f�����^ȥ��ͬ����0.9%�s8.4�f����

����Ŀǰ�ρ��a(ch��n)�^(q��)��̎�����(n��i)�a(ch��n)�z�߷塣ʮ�·�̩���a(ch��n)����49�f����ͬ�h(hu��n)�ȷքe����19.7%��13.9%���Ј�һֱ�ɑ������ȕ����ρ���ɺ�ˮ��(z��i)��������Ŀǰ��ֹֻ������ƫ�࣬δ�����z���I(y��)�a(ch��n)�������ؓ(f��)��Ӱ푡�

�������鱱����(zh��n)�����𣬴����y��ӿ���о�߅���ڰ��º��������С������z���ԣ�߅���^(q��)�o��ֱ��Ӱ푾������z�M(j��n)���뾳�����w��(sh��)�����ԣ������о�߅���^(q��)��˽��(y��n)�أ��ٷ���(sh��)��(j��)ʧ�棬��(j��)����ý�w������������z�a(ch��n)����(sh��)�H��2014����ǰ���_(d��)��16�f���������(n��i)����ֻ��1�f����ʣ��ȫ�������Ҵ��M(j��n)���҇������]��ԓ�^(q��)�_ͻһ����m(x��)�r�g���L����a(ch��n)��ռ�҇�һ���500�f�������M(f��i)�������OС�����Д����z�r��Ӱ푸�����nj��Ј���w�Ĵ̼���������ƽ�ⲻ���a(ch��n)�����Ӱ푡�

�����D5ANRPC���z�a(ch��n)������(ji��)����(ǧ��) �����D6ANRPC���z����������(ji��)����(ǧ��)

�����Y�ρ�Դ���f�ã��~����؛

��������(n��i)���棬�r��������Ϻͺ��ϝu��ͣ���ڣ��a(ch��n)���_ʼ�½�����(j��)ANRPC��(sh��)��(j��)������(n��i)ʮ�®a(ch��n)����10.3�f�����h(hu��n)�Ȝp��5.4%�����z�r����߸�Ӱ푣�Ŀǰ����(n��i)�a(ch��n)�^(q��)ԭ�ψ�r��q����ֹ11��30�����Ϻͺ����zˮ��15500Ԫ/�����۸��z���a(ch��n)�ɱ��s17000Ԫ/�������z�r�γ���Ҫ֧�Ρ�

�����M(j��n)���ڷ��棬ʮ�·�ANRPC�ɆT�����z������79.6�f����ͬ�h(hu��n)�ȷքe�p��1.6%��2.8%������(n��i)���z�r�߸ߺ��(n��i)��r���������M(j��n)�������������̼��M(j��n)�����ӣ�ʮ���҇��M(j��n)�����z35.7�f����ͬ�ȴ���9.6%�����ڇ���(n��i)ͣ������z���M(f��i)��������Ȍ��_(d��)��100%�����A(y��)Ӌ�M(j��n)�������������L�B(t��i)�ݡ�

�����D7�Ї����z�M(j��n)��������(ji��)����(ǧ��) �����D8�Ї����z���M(f��i)���������(%)

�����Y�ρ�Դ�����z�Q(m��o)����Ϣ�W(w��ng)���~����؛

����c���������(n��i)��(sh��)�F(xi��n)���L�o��

������1��10����Ҫ��܇�Ј��a(ch��n)�N(��λ���v)

����ʮ�·��҇���܇�a(ch��n)�N�����m�^���������½������Ա��ִ�����L��ǰ10������(n��i)��܇?y��n)�Ӌ�a(ch��n)�N��2201.6�f��2201.7�f�v��ͬ�ȷքe���L13.79%��13.83%��ͬ�ڇ���(n��i)�ؿ��N���_(d��)��55�f�v��ͬ������22.7%���ѳ��^ȥ��ȫ���N�������w��ʮ�·��N����6.74�f�v��ͬ�h(hu��n)�ȷքe����49.1%��27.3%��Ŀǰ����(n��i)܇�г��F(xi��n)������L��ԭ��߀��ǰ���ᵽ�ij���܇ُ�ö��p�뼴�����ڼ�“921”�\(y��n)ݔ�������������ߴ̼������ڃ�(n��i)���^�m(x��)����܇�С��L�ځ������mȻ�����҇���(j��ng)��(j��)���ٜp�������Ա���6%���ϵ����L����܇��������ͬ�����ӣ�����A(y��)Ӌ������܇�N�����L�B(t��i)�ݲ�����׃�����ڳ���܇����ُ�ö��p�����ߵ��ں������ϰ����N�����ٻ�����F(xi��n)�»���������ͬ�����ؿ�������܇���N�����������A(y��)Ӌ���w܇�Ќ����ַ�(w��n)����

����ʮ�W����܇�a(ch��n)�Nͬ�Ⱦ����F(xi��n)�»����W����܇ע�����Ԝp0.31%�������N���½�4.48%�����d�Ј��У�ӡ��܇���N��34.6�f�vͬ������5.8%���B�m(x��)16�������L��������ֻ��15.9�f�v��ͬ�Ȝp��17.2%���ܽ�(j��ng)��(j��)�»�Ӱ���2015���ԁ��B�m(x��)22���³��m(x��)�½���

�����D9����(n��i)��܇���N��(�v��%) �����D10����(n��i)�ؿ����N��(�v��%)

�����Y�ρ�Դ���f�ã��~����؛

����ʮ����(n��i)݆̥��̥�a(ch��n)��7831.9�f�l��ͬ������3.74%���h(hu��n)�Ȝp��3.93%��ǰ10���¿��a(ch��n)���s7.8�|�l��ͬ������0.98%��ʮ�³����µij��݆̥3298.5�f�l��ͬ���Ԝp0.93%���h(hu��n)�ȴ�p12.3%��ǰ10���¹�����3.88�|�l��ͬ������4.4%��

�����c֮ǰ�A(y��)��һ�£�ʮ��݆̥�������h(hu��n)���^�m(x��)���{(di��o)����ͬ�Ȼ�����ƽ�������ꔵ(sh��)��(j��)�������A(y��)Ӌʮһ�����r(n��ng)�v����ǰ���������ػ�����܉�����S���z�r����ϝq�����a(ch��n)�ɱ���ߣ�݆��������{(di��o)̥�r��Ӌ�����mȻ�K�˽�(j��ng)�N����һ�����|��w�����^����(j��)Ŀǰ܇�еĻ𱬳̶ȁ������A(y��)Ӌδ��̥�r�ϝq�Ǵ�����¼����������z���ԟo��������Ӱ푡���ֹʮ�µף�ȫ�̥�_����70.11%�����̥�_����73.84%���^ȥ��ͬ��ƽ����6.7���ٷ��c(di��n)���_���ʕ���(w��n)�����^�S�������R���������_���ʕ���u���ͣ�ֱ������(ji��)��ŕ����»�����

�����D11����(n��i)݆̥����������(ji��)�Ԍ���(�f�l) �����D12݆̥��I(y��)�_����(%)

�����Y�ρ�Դ���f�ã��~����؛

�����C�ϣ��������z���Οo�Ɍ���(sh��)�F(xi��n)���L���������z�����S�������R����݆���_���ʕ����F(xi��n)����(ji��)���½���ֱ�����ŕ��֏�(f��)���������ڌ����z֧���Ԝp��

����d����棺���z�}�δ�p�������^(q��)���ֹ������

�����D13���u�����^(q��)���z���(�f��) �����D14���������z�}��(��)

�����Y�ρ�Դ���f�ã��~����؛

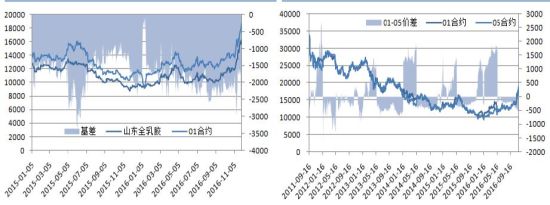

����ʮһ�����u�����^(q��)���z���ֹ���������^��������20.4%��10.02�f����������Ȼ���z����42.4%��6.78�f��������������Ҫ�Ƅ�����߀���z�r�����M(j��n)�������������Ј���w�D(zhu��n)��e�O���࣬�M(j��n)�����S֮���ӣ������Q(m��o)���̳��F(xi��n)ϧ����r��ͬ�����Ǝ����(w��n)��

��������1611�ϼs���ڽ�����z����ע�N�����z������A(y��)�ڴ���½�����ֹʮһ�µף����z���h(hu��n)�Ȝp��116302����237602����ע�Ԃ}�Μp��113650����183130�������ڃr������p�����ڶ��ԣ��҂��J(r��n)�����ڴ������z����F(xi��n)؛�Ј��������z�r�a(ch��n)��ƫ��Ӱ푣�����؛���͂}���½����ڃr������p���L�����ࡣ

����e���r�����

�����D15ɽ�|ȫ���z�c1701�r��(Ԫ/��) �����D16RU1701-1705�r��(Ԫ/��)

�����Y�ρ�Դ���f�ã��~����؛

�������ڽ������z���q��՝���ڃr���Y��������Ճ�(n��i)�q���^���ڬF(xi��n)�r��һ�տɔU(ku��)��1000���ϣ������^�����w�ԇ��@2000���²��ӡ�ֵ��ע����DZ����z11�պ�30�Ճɴδ�����������ڻ���U(ku��)����-3000������l(f��)���ģ����]��1701�ϼs���Ѓɂ��µ��ڣ�������Ȼ�sС�����hͶ�Y�ߺ��ڽ��וr���P(gu��n)עԓ����׃�ӣ��ڻ���U(ku��)����-2500���ϕr���Α�(y��ng)�M(j��n)���m��(d��ng)�{(di��o)�}��

������؛�Ј������Ј��e�O����δ���z�r���Ƃ}�Q�µ������£�1701��1705�ϼs�r���^�m(x��)�U(ku��)��ֹ11��30�գ��^���U(ku��)��180��-570(01-05)��Ŀǰ���z�}�Ή������A(y��)���½�������һ���ȇ���(n��i)���zͣ��o�p�٣�֧��1705�ϼs�^�m(x��)�ߏ�(qi��ng)�Ļ�����]�и�׃�����h��1705��1701�������^�m(x��)���С�

����f�����Y(ji��)�c���g(sh��)����

�������z���Νu��ͣ���ڣ����o�p�������z�r������݆̥����܇���(n��i)��(sh��)�F(xi��n)���L�o�ɣ��������r(n��ng)�v�����R����݆���_���ʕ�����(ji��)���½�����������ˌ��z�r֧���Ԝp����؛���͂}�δ�p�����z��Ȼ����F(xi��n)؛�Ј������ڃr�̿��L��Ӱ푡�������Ʒ�Ј����ԣ��ڽ�(j��ng)�^3���µİ�K݆���ϝq���ڃr�������F(xi��n)Ŀǰ����������ã��m����ĩ�Y��ƫ�o���M(j��n)һ��?j��ng)_�߄���˥�p���^�m(x��)����ӯ̝���^С���ʽ��h���z�����ϲ����ߣ��ȴ��ڃr���{(di��o)�����ࡣ

�������g(sh��)�ϣ�ʮһ��RU1705�_����20000�P(gu��n)��ǰֹ�����{(di��o)��Ŀǰ�¼��eK���߄ݘO��(qi��ng)�����^څ�����@�������ځ������ռ��eK�����߳�����ͨ�����ڃr�ص�5��֮�£�MACD�����棬�����ϲ����ߡ������ڽY(ji��)�ρ������·�17000����֧���^��(qi��ng)�����h���{(di��o)����λ�ö��ο��ٶ������ֹ�p16500��

�����D17���z1701��K���D(Ԫ/��) �����D18���z1701��K���D(Ԫ/��)

�D(zhu��n)�ԣ����z���g(sh��)�W(w��ng)�����z�ИI(y��)�T���W(w��ng)վ��

")

- �ձ����z�cӡ�����z�r���߄� �����»��߄�2022-07-20 11:07:04

- ���z�Ո�̩��ԭ�σr���^�m(x��)С������2022-03-29 03:03:00

- ��Ȼ���z�Ј���ղ��ļӄ� ���m(x��)�P(gu��n)ע�Ј��r��׃��2022-03-10 01:03:00

- 2022�����z�������������r����(y��u)��20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a(ch��n)�ܾo����݆̥12�·ݝq�r�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I(y��)�_�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

- �Aʢ���z�c�R������a(ch��n)���ںυf(xi��)ͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl(f��)��

- �W��ί�T�����M(j��n)�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������(z��i)ͣ�a(ch��n)����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I(y��)

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I(l��ng)܊��

- ِ݆���F(tu��n)��݆̥�I(y��)�ׂ��@�J(r��n)��SAILUN��MAXAM �p

- �҇�����݆̥�P(gu��n)�I�����c���g(sh��)�I(l��ng)��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I(l��ng)���I(y��)�\(y��n)ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ��(sh��)�F(xi��n)���S�����

- ���z���z�C(j��)���z�r���������^��

- �����z�N�ӵ����z�����̈D

- ���z���ܟ����쟒

- ɽ��ƽ��santoprene)�����ԏ����wTPV�a(ch��n)Ʒ��̖

- ���z�Uˮ�ā�Դ����Ⱦ�ﻯ�W(xu��)�ɷ֣����z�Uˮ̎

- ���z��Ʒ�U���ŷŘ�(bi��o)��(zh��n)���U��̎������

- �طN���z������c(di��n)

- ���z�c���z��ճ�ϣ����z��δ���zճ��

- ���z�������x��

- �쟒�z�Ϸ������g�a(ch��n)����������Ҫԭ��

- ��λ��(y��u)�����z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g(sh��)�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M(j��n)����܇�����P(gu��n)��

- 2025�꣨�o�ݣ����z���g(sh��)��Ӗ(x��n)��֪ͨ

- ������̥���F��݆̥�����аl(f��)63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a(ch��n)�����g(sh��)

- �Ї���ԭ�a(ch��n)���n�����ձ����M(j��n)�ڶ������z�^�m(x��)��

- �������M(j��n)����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m(x��)2014�������

- �P(gu��n)�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ(d��o)��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{(di��o)

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ���(n��i)��Ȼ���z���r��

- 2��5�Շ���(n��i)������I(y��)�������z����r

- 12��31�Շ���(n��i)������I(y��)��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{(di��o)

- 12��9����ʯ���A��혶����z�r��(w��n)��

- ����(n��i)�Ļ쟒�z�S�ҹ�˾

- 2020����Ї����z���I(y��)�ُ�(qi��ng)��I(y��)����

- ���z��Ʒ�I(y��)�N������ǰ100����I(y��)

- �V�����z��I(y��)���

- 2015�Ї����z���I(y��)ʮ��(qi��ng)��I(y��)����

- 2015�Ї�݆̥��I(y��)ʮ��(qi��ng)�����l(f��)��

- �Ϻ����z��Ʒ��I(y��)���

- �V�|�r(n��ng)���śr���ن�λ

- �z݁��I(y��)������ΰl(f��)��

- 2015�Ї�̿����I(y��)����

��ӆ�̖")