���z��λ�^(q��)������ʎ����

�����z���g(sh��)�W(w��ng) - ��؛�Ј�(ch��ng)��

10�£���Ȼ���z(14435, -100.00, -0.69%)���m(x��)ԭ�еĵ�λ�^(q��)������ʎ�����߄�(sh��)���ϝq���µ����Ⱦ�����(du��)�^С���ɴ˷�ӳ�����z�Ј�(ch��ng)�����P(gu��n)ϵ�S��ƫ�յı����͌�(sh��)�|(zh��)��

��������չ�������Խ��h

����չ��11���߄�(sh��)���܇�(gu��)�H��(gu��)��(n��i)�T��������������ص����Խ������ã�����߅�|���z�С��¼����z���p�p�_�����貢����������߄�(sh��)�����£����z����Ҳ�����ܛ_������߄�(sh��)��ͬ�r(sh��)������ȫ����^��(j��ng)��(j��)�������΄�(sh��)��������Ӱ푣��mȻ�̾����ܼ��g(sh��)�Է������������Կ������»ؚw��λ�^(q��)������ʎ�����߄�(sh��)�����������Զ̾���߹��՞�����

����1�����^��(j��ng)��(j��)�������΄�(sh��)����

������(gu��)��(n��i)���棬��(gu��)�ҽy(t��ng)Ӌ(j��)��10��27�հl(f��)���Ĺ��I(y��)��I(y��)ؔ(c��i)��(w��)��(sh��)��(j��)�@ʾ��1-9�£�Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)����(r��n)ͬ�����L(zh��ng)22.8%�����ٱ�1-8�·ݼӿ�1.2%�����У�9������(r��n)ͬ�����L(zh��ng)27.7%�����ٱ�8�¼ӿ�3.7%���B�m(x��)�ɂ�(g��)�±������@�ӿ��(sh��)�^��

����һ�����a(ch��n)�N�����L(zh��ng)�ӿ죬�r(ji��)��(w��n)�����������I(y��)����(r��n)�����M(j��n)һ�����9�·ݹ��I(y��)����(r��n)���L(zh��ng)�^�m(x��)�ӿ����Ҫԭ���ǣ�

�������a(ch��n)���N�����L(zh��ng)�������ӿ졣9�£�Ҏ(gu��)ģ���Ϲ��I(y��)����ֵͬ�Ȍ�(sh��)�H���L(zh��ng)6.6%�����ٱ�8�¼ӿ�0.6%�����I(y��)��I(y��)���I(y��ng)�I(y��)��(w��)����ͬ�����L(zh��ng)10.8%�����ٱ�8�¼ӿ�1.2%��

�������I(y��)Ʒ�r(ji��)�����(w��n)��������9�£����I(y��)���a(ch��n)�߳��S�r(ji��)��ͬ���ϝq6.9%���q����8�����0.6%�����I(y��)���a(ch��n)��ُ(g��u)�M(j��n)�r(ji��)��ͬ���ϝq8.5%���q����8�����0.8%�������y(c��)�㣬����S�r(ji��)���ϝq����I(y��)���I(y��ng)�I(y��)��(w��)�������Ӽs6526�|Ԫ����ُ(g��u)�M(j��n)�r(ji��)���ϝq����I(y��)���I(y��ng)�I(y��)��(w��)�ɱ����Ӽs5164�|Ԫ����֧��֣�����(r��n)���Ӽs1362�|Ԫ����8�¶����Ӽs89�|Ԫ��

����������ƺ���ӵ��ИI(y��)����(d��ng)�������@��9�£��ܲ����ظ߉�����Ͷ���\(y��n)�м�Ͷ�Y�������ӵ�Ӱ푣�������������a(ch��n)����(y��ng)�I(y��)����(r��n)ͬ�����L(zh��ng)22.6%��Ť�D(zhu��n)��8������(r��n)ͬ���½�8.5%�ľ��棻���Ј�(ch��ng)�N������Ӱ푣��ơ���Ϻ;��Ʋ�����I(y��)����(r��n)ͬ�����L(zh��ng)52.9%�����ٱ�8�¼ӿ�37.4%���ܲ���Ʒ���Ƅ�(d��ng)ͨӍ�a(ch��n)Ʒ���N��Ӱ푣�Ӌ(j��)��C(j��)��ͨ�ź���������O(sh��)������I(y��)����(r��n)ͬ�����L(zh��ng)23.6%�����ٱ�8�¼ӿ�2.1%������3��(g��)�ИI(y��)��Ӌ(j��)Ӱ�ȫ��Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)����(r��n)���ٱ�8�¼ӿ�3.8%��

��������ǰ�����ȹ��I(y��)��I(y��)Ч�����@���D(zhu��n)���\(y��n)���|(zh��)�����������ԁ�(l��i)���S�����o��(c��)�Y(ji��)��(g��u)�Ըĸ��������M(j��n)�����o�wϵ���|(zh��)����Ч�ʲ��������������P(gu��n)ϵ��(w��n)�����ƣ����I(y��)��(j��ng)��(j��)�\(y��n)��ƽ��(w��n)����(j��ng)�I(y��ng)��r���@���ƣ���I(y��)Ч�����@��ߡ�

����һ�dzɱ����ͣ�ӯ����������(qi��ng)��1-9�£�Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)ÿ��Ԫ���I(y��ng)�I(y��)��(w��)�����еijɱ��M(f��i)�Þ�92.9Ԫ��ͬ�Ƚ���0.5Ԫ�����У�ÿ��Ԫ���I(y��ng)�I(y��)��(w��)�����еijɱ���85.56Ԫ��ͬ�Ƚ���0.23Ԫ��ÿ��Ԫ���I(y��ng)�I(y��)��(w��)�����е��M(f��i)�Þ�7.34Ԫ��ͬ�Ƚ���0.27Ԫ��1-9�£����I(y��)��I(y��)���I(y��ng)�I(y��)��(w��)��������(r��n)�ʞ�6.17%��ͬ�����0.51%��

��������̝�p��I(y��)�p�٣�̝�p�~�½���1-9�£�Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)�У�̝�p��I(y��)��(g��)��(sh��)ͬ�Ȝp��3.4%��̝�p��I(y��)̝�p���~ͬ���½�18.1%��

���������Y�����D(zhu��n)�ӿ죬��(j��ng)�I(y��ng)Ч����ߡ�9��ĩ��Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)��(y��ng)���~��ƽ�������ڞ�37.3�죬ͬ�Ȝp��1�죻�a(ch��n)��Ʒ��؛���D(zhu��n)�씵(sh��)��13.7�죬ͬ�Ȝp��0.6�졣1-9�£����I(y��)��I(y��)ÿ��Ԫ�Y�a(ch��n)��(sh��)�F(xi��n)�����I(y��ng)�I(y��)��(w��)�����113.2Ԫ��ͬ�����4.8Ԫ���˾����I(y��ng)�I(y��)��(w��)�����134.2�f(w��n)Ԫ��ͬ�����16�f(w��n)Ԫ��

����������I(y��)�ܗU���½�����(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)���͡�9��ĩ��Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)�Y�a(ch��n)ؓ(f��)���ʞ�55.7%��ͬ�Ƚ���0.6%�����У���(gu��)�пع���I(y��)�Y�a(ch��n)ؓ(f��)���ʞ�61%��ͬ�Ƚ���0.5%��

�������Ǹ��g(sh��)����I(y��)�����I(y��)��(zh��n)�������d�a(ch��n)�I(y��)�^�����L(zh��ng)��1-9�£����g(sh��)����I(y��)���I(y��ng)�I(y��)��(w��)����ͬ�����L(zh��ng)13.5%�����ٱ�ȫ��Ҏ(gu��)ģ���Ϲ��I(y��)��1%��

���������y(c��)�㣬1-9�£����I(y��)��(zh��n)�������d�a(ch��n)�I(y��)���I(y��ng)�I(y��)��(w��)����ͬ�����L(zh��ng)13%�����ٱ�ȫ��Ҏ(gu��)ģ���Ϲ��I(y��)��0.5%�����֑�(zh��n)�������d�ИI(y��)����(r��n)���L(zh��ng)���@�^�죬�߶��b������I(y��)���²��Ϯa(ch��n)�I(y��)����(r��n)ͬ�ȷքe���L(zh��ng)28.1%��29.9%��������Ҏ(gu��)ģ���Ϲ��I(y��)����(r��n)ƽ�����١�

����10�£��Ї�(gu��)����I(y��)��ُ(g��u)��(j��ng)��ָ��(sh��)��PMI����51.6%�������»���0.8%���_(d��)�������ֵˮƽ������I(y��)���m(x��)�U(ku��)���İl(f��)չ�B(t��i)��(sh��)��

��������I(y��)Ҏ(gu��)ģ����������I(y��)PMI��53.1%�������»���0.7%���^�m(x��)λ�ڔU(ku��)���^(q��)�g���С�С����I(y��)PMI��49.8%��49.0%���քe�������½�1.3%��0.4%��λ���R���c(di��n)���¡�

�����ķ��ָ��(sh��)�����ژ�(g��u)������I(y��)PMI��5��(g��)���ָ��(sh��)�У����a(ch��n)ָ��(sh��)����ӆ��ָ��(sh��)�����R���c(di��n)��ԭ���ώ�(k��)��ָ��(sh��)���ĘI(y��)�ˆTָ��(sh��)����(y��ng)�����͕r(sh��)�gָ��(sh��)�����R���c(di��n)��

�������a(ch��n)ָ��(sh��)��53.4%�������»���1.3%�������R���c(di��n)֮�ϣ���������I(y��)���a(ch��n)�^�m(x��)�������L(zh��ng)�����������ž���

������ӆ��ָ��(sh��)��52.9%�������»���1.9%��λ���R���c(di��n)֮�ϣ���������I(y��)�Ј�(ch��ng)��������������խ��

����ԭ���ώ�(k��)��ָ��(sh��)��48.6%���������½�0.3%�������R���c(di��n)����������I(y��)��Ҫԭ���ώ�(k��)�����^�m(x��)�p�١�

�����ĘI(y��)�ˆTָ��(sh��)��49.0%���c���³�ƽ�������R���c(di��n)����������I(y��)��I(y��)�ù����p�١�����(y��ng)�����͕r(sh��)�gָ��(sh��)��48.7%���������½�0.6%���^�m(x��)λ���R���c(di��n)���£���������I(y��)ԭ���Ϲ���(y��ng)�̽�؛�r(sh��)�g����������

������(gu��)�H���棬��(j��ng)��(j��)�����c�l(f��)չ�M��9��20�հl(f��)����(b��o)���f(shu��)��ȫ�����(g��)��Ҫ��(j��ng)��(j��)�w�������������������L(zh��ng)���@��ӳ��ȫ��(j��ng)��(j��)�ď�(f��)�K����׃�ø���ͬ�������������L(zh��ng)ǰ���Բ���(w��n)������(j��ng)�ϽM����(d��ng)��l(f��)�������ڽ�(j��ng)��(j��)չ����(b��o)���A(y��)Ӌ(j��)������ȫ��(j��ng)��(j��)���ٌ��_(d��)3.5%���c6�µ��A(y��)�y(c��)��ƽ���������ٌ��_(d��)3.7%���ȴ�ǰ�A(y��)�����{(di��o)0.1��(g��)�ٷ��c(di��n)��

������(b��o)���ٴκ�������(gu��)���ߛQ�����ƶ������؛�ź�ؔ(c��i)�����ߣ����õ����ö��պ�֧�����ߣ��Ԍ�(sh��)�F(xi��n)���������L(zh��ng)�����M(j��n)�Y(ji��)��(g��u)�Ըĸ�ȡ�Ì�(sh��)Ч��

������(b��o)���A(y��)Ӌ(j��)���WԪ�^(q��)�������꽛(j��ng)��(j��)���ٞ�2.1%��1.9%���ȴ�ǰ�A(y��)�ڷքe���{(di��o)0.3��0.1��(g��)�ٷ��c(di��n)����(gu��)������(gu��)��������ȚWԪ�^(q��)��Ҫ��(gu��)�ҽ������꽛(j��ng)��(j��)���L(zh��ng)�A(y��)�ھ������{(di��o)���������꣬�ձ���(j��ng)��(j��)�A(y��)Ӌ(j��)���L(zh��ng)1.6%��1.2%������(gu��)��(j��ng)��(j��)�A(y��)Ӌ(j��)���L(zh��ng)2.1%��2.4%��Ӣ��(gu��)��(j��ng)��(j��)�A(y��)Ӌ(j��)���L(zh��ng)1.6%��1.0%��

������(b��o)���f(shu��)����Ҫ���d��(j��ng)��(j��)�w�����L(zh��ng)���w�������ƣ��A(y��)Ӌ(j��)�Ї�(gu��)��������քe���L(zh��ng)6.8%��6.6%�����ȴ�ǰ�A(y��)���������{(di��o)�����_˹��������������L(zh��ng)2.0%���ҡ����^(gu��)������Ʒ����(w��)���ĸ�Ӱ푣�ӡ�Ƚ������꽛(j��ng)��(j��)���L(zh��ng)�A(y��)�ڱ����{(di��o)��6.7%��7.2%��

�������^��(j��ng)��(j��)�΄�(sh��)����(du��)���z��(g��u)������ƫ�����á�

����2��ȫ�����z�����P(gu��n)ϵ����

������(j��)�ИI(y��)��ԃ�C(j��)��(g��u)RubberEconomist��Ϣ��ȫ����Ȼ���z�a(ch��n)���������ԝM���������z��(k��)�����M(j��n)һ���p�٣���Ȼ���z�����Ʒ�ϳ����z�Įa(ch��n)���^(gu��)ȥ3�궼�o(w��)���M�������A(y��)Ӌ(j��)�@һڅ��(sh��)���^�m(x��)��ȥ��

�����A(y��)Ӌ(j��)2016��ȫ����Ȼ���z�a(ch��n)������1160�f(w��n)�������M(f��i)��1250�f(w��n)����2017��a(ch��n)������1200�f(w��n)�������M(f��i)������ͻ��1260�f(w��n)����

������(j��ng)�^(gu��)�����z�r(ji��)�B�m(x��)�µ������z�e�O��Խ��(l��i)Խ���ԣ����z�YԴԽ��(l��i)Խ�٣�������s�](m��i)�Мp�٣����Թ�����(y��ng)���DZ�Ȼ�ġ�

������(gu��)�H���z�о��M����IRSG���l(f��)���A(y��)�y(c��)����Ŀǰ�|�ρ��Nֲ��r��(l��i)�������ԷNֲ���z���YԴ���M���A(y��)Ӌ(j��)2020��ȫ�����z����(hu��)���F(xi��n)������(y��ng)��ľ��档�ԬF(xi��n)�еĮa(ch��n)��1250�f(w��n)����(l��i)�����Õr(sh��)ȫ����Ȼ���z���M(f��i)�������_(d��)1360�f(w��n)�����������^(gu��)�a(ch��n)�ܡ�

�����|�ρ����a(ch��n)��(gu��)�Nֲ��r�@ʾ���Ŀ��Nֲ��e��(l��i)����2016��ANRPC�Ŀ���e�_(d��)��1154�f(w��n)��핣�һֱ�����o(w��)�p���������مs�������f�p����2010���4%�����������1.8%����Ҋ(ji��n)IRSG�A(y��)�y(c��)���z�Nֲ��e�YԴ���M߀���Г�(j��)������

�����Ј�(ch��ng)�P(gu��n)ע�Ĺ���(y��ng)����߀��Ҫ�䵽�·Nֲ��e�ϣ���ANRPC�������Nֲ��e��(l��i)����2012���_(k��i)ʼ�·Nֲ��e�_(k��i)ʼ�����»���������48�f(w��n)������䵽2016���9.4�f(w��n)��핡����z�r(ji��)�Ĵ_�����ANRPC�����z�Nֲ���顣��(sh��)��(j��)�@ʾ��̩��(gu��)���������Nֲ��e�p�٣�Խ�Ϸ���_��(sh��)������������Խ����2008-2012��������Nֲ��e������������(gu��)�ҡ������z6-7��ķNֲ���ځ�(l��i)����Խ����2013�곬Խ�R��(l��i)�����ɞ���������z���a(ch��n)��(gu��)Ҳ����ԭ��ġ����ā�(l��i)����2013-2016����������e���@�»��Ď��꣬��(du��)��(y��ng)2019-2023�ꑪ(y��ng)ԓ��ANRPC����(y��ng)���L(zh��ng)�����Ď��ꡣ���z��(sh��)�����a(ch��n)�ڿ��_(d��)10�꣬��Ŀǰ̩��(gu��)���z��(sh��)��(sh��)�g�ֲ���(l��i)������2020��ǰ�߮a(ch��n)��(sh��)߀��ռ�֡�����̩��(gu��)�a(ch��n)��Ӱ푸������ڷNֲ�^(q��)�Ƿ�l(f��)����(z��i)������δ��(l��i)���z�a(ch��n)�����������P(gu��n)ע��Խ�ϡ����z����ȱ�ڸ��������������L(zh��ng)���ڹ���(y��ng)���L(zh��ng)��

������ANRPC���_(k��i)����e��(l��i)����2016����_(k��i)���e��866�f(w��n)��핣��ҽ�����ANRPC���_(k��i)���ʶ���(w��n)����75%���ҡ�����ӡ�����ĸ��z��e��303�f(w��n)��핣����z�ʞ�83%����̩��(gu��)�����_(k��i)����e��283�f(w��n)��핣��_(k��i)���ʞ�91%�����w��(l��i)����ANRPC�_(k��i)����e��څ��(sh��)�c���Nֲ��e���ƣ����������������������ڜp�٣���2010���4.6%�½��������1.6%��

������Ȼ���z���a(ch��n)��(gu��)�f(xi��)��(hu��)��ANRPC����(sh��)��(j��)�@ʾ�����z����(y��ng)���ѽ�(j��ng)�B�m(x��)3�����L(zh��ng)�ٶȷž�����2013������L(zh��ng)�ٶȞ�5%��2014�����L(zh��ng)�ٶ��½���1.9%����2015�����L(zh��ng)�ٶȃH��0.8%��ANRPC�ɆT��(gu��)��Ȼ���z���M(f��i)��ռȫ�����M(f��i)����65%��2016�������^�m(x��)���L(zh��ng)4.5%����(d��ng)ǰ�����������ڮa(ch��n)�I(y��)�l(f��)չ��

����2017���������z�����a(ch��n)���A(y��)Ӌ(j��)��1256.2�f(w��n)������Ҫԭ����2010—2012���·N�z��(sh��)�M(j��n)����z�ڣ��Լ��r(ji��)����D(zhu��n)�£�ӡ�ȡ��R��(l��i)����������ij������z��(sh��)��(hu��)�֏�(f��)���z����(gu��)��(n��i)�Ј�(ch��ng)�ϣ����z�a(ch��n)�������½�څ��(sh��)�c�����z��(sh��)��(f��)�����،�(du��)�_���Ї�(gu��)�a(ch��n)���c2016���ƽ���A(y��)Ӌ(j��)��74�f(w��n)�����A(y��)Ӌ(j��)2017��ȫ�����z���M(f��i)����1263.8�f(w��n)����

�����Ĕ�(sh��)��(j��)��(l��i)����ӡ�������������z�Nֲ��e��364�f(w��n)��핣���̩��(gu��)��309�f(w��n)���������2��֮����̩��(gu��)�a(ch��n)���ܳ�ӡ�ᣬ��Ҫ߀�ǿ����������p���z��(sh��)����90%�ĸ߸��z�ʣ���ӡ�᷽�����z��(sh��)�a(ch��n)�������SСһ�c(di��n)��

������(j��)��(gu��)�H���z�M����IRSG���y(t��ng)Ӌ(j��)�A(y��)�y(c��)��ȫ����Ȼ���z���깩��ȱ�ڽ�110�f(w��n)����

����IRSG����(sh��)��(j��)�@ʾ��2017��ȫ����Ȼ���z�a(ch��n)���A(y��)Ӌ(j��)��1385.5�f(w��n)����ͬ�����L(zh��ng)5.6%����̫�^(q��)�a(ch��n)�����L(zh��ng)5.3%�����У�̩��(gu��)��ӡ����������Խ�ϡ��R��(l��i)�����a(ch��n)���քe��446.4�f(w��n)����304�f(w��n)����113�f(w��n)����88.8�f(w��n)����ͬ�ȷքe���L(zh��ng)2.9%��3.1%��12.4%��-0.6%���Ї�(gu��)�a(ch��n)����118.9�f(w��n)����ͬ�����L(zh��ng)9.2%��

�������⣬��(sh��)��(j��)߀�@ʾ��2017����ޡ������^(q��)�Įa(ch��n)���քe��67.1�f(w��n)����36.4�f(w��n)����ͬ�ȷքe���L(zh��ng)11.5%��4.3%��

��������(j��)ANRPC�A(y��)����2017���ϰ������z���a(ch��n)��499�f(w��n)����ͬ�����L(zh��ng)3.9%��������ͬ�����L(zh��ng)1.5%��ȫ�����z�a(ch��n)��ͬ�����L(zh��ng)4.7%��������ͬ����0.5%��

�����ܴ�Ӱ푣����z�����ϼsRU1801��9��29���ձP(p��n)�r(ji��)13495Ԫ�µ���10��31���ձP(p��n)�r(ji��)13260Ԫ����Ӌ(j��)������235Ԫ������(du��)������1.74%��

�����ɴˌ�(du��)���z��(g��u)������ƫ�����á�

����3����Ҫ�a(ch��n)�z��(gu��)�a(ch��n)������

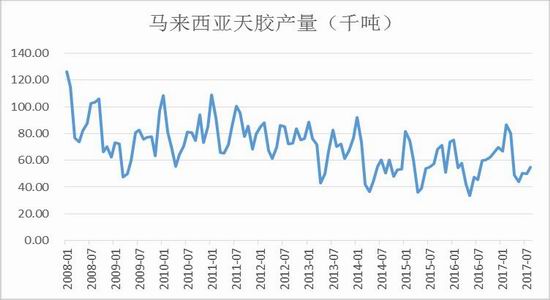

����3.1̩��(gu��)���z�a(ch��n)������

�����D1��̩��(gu��)���z�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

������(j��)̩��(gu��)���P(gu��n)�����Ĕ�(sh��)��(j��)�@ʾ��9�£�̩��(gu��)��Ȼ���z��������Ƭ�z����(bi��o)�z�����z���u���z����(f��)�����z���������������_(d��)31.02�f(w��n)����ͬ���µ�4.59%���h(hu��n)���µ�5.01%��

����9�·ݣ�̩��(gu��)��Ƭ�z������ռ�係��������23%����(bi��o)�z������ռ�係��������33%�����z������ռ�係��������34%�������z�N������ռ���^�١�

�������8�£����z����Ƭ������ռ�Ⱦ�����2%����(bi��o)�z������ռ���»�5%��9�£�̩��(gu��)��(bi��o)�z��������10.40�f(w��n)����ͬ�ȴ�26%���h(hu��n)���µ�14.7%��

������2017��4�·��ԁ�(l��i)��̩��(gu��)��(bi��o)�z������ͬ�ȼ��B�m(x��)�µ�����Ҫ�����z����A�����ӌ�(d��o)�£�9�·ݣ�̩��(gu��)����z������ͬ�����L(zh��ng)101.3%��

��������8���Ї�(gu��)�Ј�(ch��ng)�Շ��^�ã�����z�������ڴ��_(k��i)�������̼��I(m��i)�M(j��n)����z��؛����9�»���z�������^�̩࣬��(gu��)����z���������F(xi��n)������L(zh��ng)��ͬ�r(sh��)Ҳ�Dռ�˲��֘�(bi��o)�z�Ј�(ch��ng)��

����̩��(gu��)���z9�³������_(d��)10.70�f(w��n)����ͬ�ȴ���20.1%���h(hu��n)��С�q1.8%���Ї�(gu��)�Ј�(ch��ng)�I(m��i)�P(p��n)��w�^����һ���̶�������̩��(gu��)���z���ڡ�

����8�£��Ї�(gu��)���z�Ј�(ch��ng)�F(xi��n)؛ȱ؛����������Ʒ��I(y��)��(k��)��̎�ڵ�λ���a(b��)��(k��)��w�^��e�O���������؛�ɽ���ᣬ9��(gu��)��(n��i)���z���������@���ӣ���̩��(gu��)�����Ї�(gu��)�M(j��n)�����z�M(j��n)�����ā�(l��i)Դ��(gu��)��

����9�£�̩��(gu��)��Ƭ�z�������^�m(x��)���ӣ�ͬ�ȴ���53.2%���h(hu��n)��С�q1.3%��7.02�f(w��n)����ˢ��̩��(gu��)��Ƭ�z���������(n��i)�¸ߡ�

�����S���Ї�(gu��)��Ƭ�z�������ڵ��P(gu��n)�]���̼��I(m��i)�M(j��n)��Ƭ����Ը�p������ǰ�������P(p��n)��؛��m(x��)�l(f��)؛���ۣ���̩��(gu��)�������������ӡ�

����10�£�̩��(gu��)��Ȼ���z�����������F(xi��n)ͬ�h(hu��n)���p������r��

�������2016�̩꣬��(gu��)��δ����������⣬���z�a(ch��n)����r����형����A(y��)Ӌ(j��)���z������߀�����m(x��)ͬ�h(hu��n)�Ⱦ����L(zh��ng)���A(y��)�ڣ���(bi��o)�z������ͬ�h(hu��n)�������µ����ܣ���Ƭ�z������r����F(xi��n)�h(hu��n)���µ���ͬ��С�q�Ŀ��ܡ�

�����C��̩��(gu��)��(gu��)��(n��i)��N���أ���(du��)���z��(g��u)������ƫ�����á�

����3.2ӡ�����z�a(ch��n)������

�����D2��ӡ�����z�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

����ӡ���������Ǿ�̩��(gu��)֮��������2����Ȼ���z���a(ch��n)��(gu��)������������Ȼ���z�Nֲ��e���ć�(gu��)�ҡ���˲�Փ��Ŀǰ�Įa(ch��n)����߀��δ��(l��i)�İl(f��)չ��ӡ��������Ȼ���z�Ĺ���(y��ng)��(gu��)��(du��)�������z�Ј�(ch��ng)��Ӱ푾����e���p�ص����ú͵�λ����ֵ���Ϥ���˽�ӡ����Ȼ���z���a(ch��n)���c(di��n)�Լ����P(gu��n)����Ϣ����(du��)�ڰ����������z�Ј�(ch��ng)�����׃��������Ҫ�����x��

����ӡ�����������͇�(gu��)��̎���ޖ|�ϲ����ؿ����ϱ�������̫ƽ���ӡ����֮�g��17508��(g��)�u�Z��Ⱥ�u�M�ɣ�����“ǧ�u֮��(gu��)”֮�Q���ǖ|�ρ��^(q��)������e���ć�(gu��)�ң���Ҫ�ču�Z����������u���K�T(m��n)���D�u���K�������u��צ�ۍu��

����ӡ���̎����ɂ�(c��)�����ڟᎧ�����Ԛ�K������꣬����ƽ����ض���25oC���ң��ز��^С��ӡ�������dz����棬�ߜض���Ě��l���dz�������ֲ�����L(zh��ng)������������Ҫ���m�˷Nֲ��Ȼ���z�ć�(gu��)��֮һ��

����ӡ���˿���2.1�|���������ϵ����˿ڴ��(gu��)���ǖ|�ρ��˿����ć�(gu��)�ң���100����(g��)���壬צ�������˿��������壬ͨ��ӡ���Z(y��)���s88%�ľ����ŷ���˹�m�̣�����������˹���˿����ć�(gu��)�ҡ�

����ӡ���YԴ��a(ch��n)�^�S�������z��Ҭ�ӡ��ؙ�������Ҫ�ij����YԴ��Ҳ��ӡ���r(n��ng)��Ľ�(j��ng)��(j��)��(l��i)Դ���A(ch��)��ɭ����e��1.45�|��핣�ռ��(gu��)����e��74%��ȫ��(gu��)�˾�ռ��ɭ����e��1��핡���Ȼ���z�Nֲ��e�����һ���a(ch��n)���ͳ�����������ڶ���Ҭ�Ӯa(ch��n)������ڶ����ؙ��ͮa(ch��n)��ռ���������2/5��

����ӡ����������1902���_(k��i)ʼ�Nֲ��Ȼ���z����Ŀǰ�����ϷNֲ��Ȼ���z��e���ć�(gu��)�ң�Ŀǰ2006��y(t��ng)Ӌ(j��)�Nֲ����e�_(d��)��330.9�f(w��n)��핡�

����ӡ����Ҫ�������I(y��)��ؓ(f��)؟(z��)�Nֲ����һ�N��С�r(n��ng)��(ch��ng)�����ڶ��N�LJ�(gu��)�пع���I(y��)�������N��˽����I(y��)�������N˽����I(y��)�ְ�����(gu��)��(n��i)Ͷ�Y�͇�(gu��)��Ͷ�Y��I(y��)��90���ĩ�������ؙ�������(r��n)�ߣ��кܶ�����z�Nֲ�@��С�r(n��ng)��(ch��ng)���ķN�ؙ���(sh��)����(d��o)����Ȼ���z�Nֲ��e�½�������2002���_(k��i)ʼ����(d��ng)���z�r(ji��)��������ܶ�ԭ��(l��i)�����������ȶ��ķN�����r(n��ng)������r(n��ng)���ּ�����(l��i)���·Nֲ���z�ͻ֏�(f��)����ԭ��(l��i)���f�z�@������߀�����˺ܶ���ͺ�С���r(n��ng)��(ch��ng)���U(ku��)�����z�ķNֲ��e����2006�꣬ӡ�����͵��z�@��ռ�ı����քe�飺С�r(n��ng)��(ch��ng)����84.5%����(gu��)���z�@��7.2%��˽���z�@��8.3%��

����ӡ����Ȼ���z�Nֲ�^(q��)����Ҫ�ֲ����K�T(m��n)���D�u�ͼ��������u������(g��)�K�T(m��n)���D�uռ����e��75%�����������uռ20%����Ҫ�ֲ��������m�����ĵı��K�T(m��n)���D�sռ�K�T(m��n)���D�Įa(ch��n)����30%���ԾӸ۞����ĵ����K�T(m��n)���Dռ35%�����������u��Ҫ�ֲ�������Ͱ�Ӱ�ǧ�����⣬���K�����D�İ͖|����ʡҲ����Ҫ�a(ch��n)�ء�����Գ����磬������ϵĵ^(q��)ռ����e��60%��ӡ����Ȼ���z�Nֲ��e�������ϵ�һ�����Ǯa(ch��n)��������ڶ�����Ҫ����?y��n)�ӡ����Ȼ���z�����a(ch��n)�ʵ��£�������Ȼ���z�r(ji��)���½��r(sh��)��С�z�@�������x�_(k��i)�z�@��������Ӌ(j��)����ʹС���z�@���ڹ������������R�U�������ǽ������(l��i)��������Ȼ���z�ăr(ji��)�������ϝq���z�r(n��ng)�Įa(ch��n)�z�e�O�Դ����ߣ����»ص��z�@���������z�����a(ch��n)����ˮa(ch��n)�����L(zh��ng)�ܿ죬�M��ӡ��ήa(ch��n)�Įa(ch��n)��߀�DZ��^�ͣ��������z�Įa(ch��n)����ƽ�����L(zh��ng)�ʏ�1991-2000��2.8%���ӵ�2000-2006���8.7%������2006������a(ch��n)���_(d��)����11.6%��ӡ�����z�a(ch��n)��ռ���翂�a(ch��n)���ı�����2001���22.1%���ӵ�2006���27.8%��

����ӡ����Ȼ���z�a(ch��n)�������z�@��������С�r(n��ng)��(ch��ng)����ռ���a(ch��n)����80.2%����(gu��)���z�@�a(ch��n)��ռ9.5%��˽���z�@�a(ch��n)��ռ��10.3%��

����ӡ����Ȼ���z�Nֲ��e�mȻ�������һ�����džήa(ch��n)�^�ͣ�ƽ��1��/��핣��ꡣӡ�����z���^(q��)��Įa(ch��n)����Ҫ�ֲ��ڱ��K�����D�����K�T(m��n)���D�����K�����D�������������ȅ^(q��)��ӡ��Įa(ch��n)�z�^(q��)��ؿ��ϱ�������ˣ��ϱ�����ͬ�Ě�����c(di��n)�Q����ӡ������z���a(ch��n)Ҏ(gu��)��Ҳ�����ϱ���ͬ�����c(di��n)������ϱ��Įa(ch��n)�z�^(q��)���꼾�����~�ں߮a(ch��n)�ڷֲ����c(di��n)���£��������12-2�·ݞ�߮a(ch��n)�ڣ�8---11���꼾��3—5�·ݞ����~�ڣ�����ϲ���4—7�·ݸ߮a(ch��n)�ڣ�8—10���~�ڣ�12—2�·��꼾������(j��)�ϱ����ͬ���γɵ�ӡ��a(ch��n)�z׃��Ҏ(gu��)�Ɂ�(l��i)�����߷��ڳ��F(xi��n)��6-8�·ݺ�1�·ݡ�

������?y��n)�ӡ�᳣��ߜض��꣬Ӱ�ӡ��a(ch��n)�z�Ě����Ҫ�������DZ�������ˮ�ɺ������ϲ�����(du��)��(w��n)�����e�DZ����ij��m(x��)�ĸɺ���(hu��)��(y��n)��Ӱ푵����z�Įa(ch��n)����

����ӡ�����z�z�N��Ҫ��SIR20���a(ch��n)���a(ch��n)����80%�������(sh��)С�z�@��ʹ�ñ��z���K�������a(ch��n)SIR20��ԭ�ϣ��@Щ���K�������z��Ȼ���̶��ɣ��������s�|(zh��)���Һ��д�����ˮ�֣���(ch��)��r(sh��)������ʧ�أ�����z�r(n��ng)��Ҫ�������K���������z�����N�ۣ�һ�����K�ă��z������55%��

����ӡ��Ŀǰ��Ȼ���Â��y(t��ng)�ļӹ���ˇ��SIR�ļӹ��c������(gu��)�Ҳ�ͬ������Ҫ�IJ�֮ͬ̎��ԭ��횽�(j��ng)10-14�����Ȼ�L(f��ng)���^(gu��)�̣������a(ch��n)��ˇ�������£�ԭ��---�ƴ�---��ϴ���s�|(zh��)—�뉺��Ƭ—��Ȼ�L(f��ng)��—����—�濾—���b��

����ӡ�����(g��)���S���dz�ע���|(zh��)�����ƣ�ÿ��(g��)���S�����Լ��Ļ��(y��n)ϵ�y(t��ng)��ȡ�ӵķ�����ÿ�䶼�л��(y��n)�ӱ���ÿ9�Kȡһ�K��ȡ�ɂ�(g��)�ǣ�Ҳ����һ����8��(g��)�ӱ����ӱ����(y��n)����90�졣Ŀǰӡ������z��Ҫ��ͨ�^(gu��)�¼����D(zhu��n)���Q(m��o)�ף�Ҳ�в��ֹ��Sֱ���c�W�����n�ȇ�(gu��)��݆̥��I(y��)�����M(j��n)���Q(m��o)�ף���Ҏ(gu��)ģ�Ĺ��S���L(zh��ng)�s�������sռ80/%���ֵ�ӡ���������FOB��ʽ�N�ۣ�ӡ�����z���ڵ��Ї�(gu��)������(sh��)��ͨ�^(gu��)�¼����D(zhu��n)���Q(m��o)�ף��İ͖|�b�����Ї�(gu��)������Ҫ21�죬�ľ��b����Ҫ14�졣

����ӡ�����z���I(y��)��δ�l(f��)չ����(l��i)������GT������˹ͨ�Լ���(gu��)��(n��i)��݆̥��I(y��)�ڱ���(gu��)�������S�⣬ӡ�᱾��(gu��)����Ȼ���z���M(f��i)���ʺܵͣ��sռ���a(ch��n)����14%����������ڳ��ڡ����ڵ����z������Ʒ�N����s���z����Ƭ����(bi��o)��(zh��n)�z������SIR20λ��Ҫ�ij���Ʒ�N�����z�ij�����ÿ�궼���½�����(gu��)��(n��i)���е��������a(ch��n)����Ҫ�ć�(gu��)���M(j��n)�����z��

����ӡ�����z����Ŀ�ć�(gu��)��Ҫ��5��(g��)��(gu��)�ң�����(gu��)���Ї�(gu��)���ձ����n��(gu��)���¼��¡�2006���Ї�(gu��)��ӡ���M(j��n)��33.4221�f(w��n)������ȥ��������30%�����ɞ�ӡ�����z�ĵ�����ݔ����(gu��)��ӡ�����Ї�(gu��)���ڷ�(w��n)�����L(zh��ng)�����L(zh��ng)����ƽ���_(d��)����35.5%����2000�굽2006��ƽ�����L(zh��ng)���ȸ��Ǹ��_(d��)83.7%��15���(n��i)���Ї�(gu��)�ij����ѽ�(j��ng)��1990��6682������37������2006���_(d��)����33.72�f(w��n)�������˼ӿ�͘I(y��)�ʡ����롢����(du��)��(y��u)��(sh��)�ͽ�(j��ng)��(j��)Ч�棬ӡ������2005����ƶ��ˇ�(gu��)�Ұl(f��)չӋ(j��)�����r(n��ng)�I(y��)���ѽ�(j��ng)��2006��������ӆ�ˇ�(gu��)���r(n��ng)����l(f��)չӋ(j��)����ԓӋ(j��)����ҪĿ��(bi��o)�Ǽӿ�С�r(n��ng)��(ch��ng)���ķNֲ�������·Nֲ�����ºͻ֏�(f��)���a(ch��n)���������С�r(n��ng)��(ch��ng)�����z�Įa(ch��n)������Ҫ�Ǟ�����χ�(gu��)�H�Ј�(ch��ng)��(du��)��Ȼ�������������������һ�����_�ķ��·Nֲ���ߣ����@��(g��)�����£���25�f(w��n)��핵�С�r(n��ng)��(ch��ng)�������·Nֲ��߀�з�ɢ��14��(g��)ʡ5�f(w��n)��핵��µ�С�r(n��ng)��(ch��ng)�ǂ�(g��)Ұ�Ѱ���2006���Ժ��5���(n��i)���·Nֲ����(gu��)���y�Ќ���(du��)��Ҫ��Ͷ�Y�ṩ���J����(w��)������ԭ��(l��i)��ӆ�Č�(du��)С�r(n��ng)��(ch��ng)����5�귭�·Nֲ���·NֲӋ(j��)��Ҳ�����A(y��)�㆖(w��n)�}���Ğ�4��Ӌ(j��)��������ɴ��(xi��ng)�΄�(w��)�����������ռȶ����ճ��O(sh��)���µ����߁�(l��i)��(du��)��Щ��s2%�Įa(ch��n)���ܵ͵�С�r(n��ng)��(ch��ng)�M(j��n)�з��·Nֲ�����ڼ��������u������ӡ���Ժ����ӷNֲ��ֵ����Ҫ�^(q��)�������ڷNֲ��e�İl(f��)չ���g�͝�����̩��(gu��)��ӡ�ጢ�ܿ�Ϳ���ȡ��̩��(gu��)���ɞ������ϵ�һ�a(ch��n)�z��(gu��)��

�����ɴˌ�(du��)����ӡ�����z����(y��ng)�����a(ch��n)������ƫ�����á�

����3.3�R��(l��i)�������z�a(ch��n)������

�����D3���R��(l��i)�������z�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

�����R��(l��i)�����ǖ|�ρ�������Ȼ���z���a(ch��n)��(gu��)�����z�Nֲ�I(y��)������ɴ�֧���a(ch��n)�I(y��)֮һ������(j��)IRSG����(gu��)�H���z�о��M���������Ĕ�(sh��)��(j��)��2017��ȫ�����z�����������m(x��)����2016��ȫ����Ȼ���z�������_(d��)1250�f(w��n)�������L(zh��ng)�ʞ�3%��2017��ȫ����Ȼ���z�������A(y��)Ӌ(j��)��1287�f(w��n)�������L(zh��ng)�ʼs��2.9%��

����2016��ȫ��ϳ����z�������_(d��)1462.8�f(w��n)�������L(zh��ng)�ʼs��0.5%��2017��ȫ��ϳ����z�������A(y��)Ӌ(j��)��1517.7�f(w��n)�������L(zh��ng)�ʼs��3.8%

����2016ȫ����Ȼ���z�a(ch��n)���s��1229.5�f(w��n)�������L(zh��ng)�ʼs��0.2���A(y��)Ӌ(j��)2017��ȫ����Ȼ���z�a(ch��n)���s��1300�f(w��n)�������L(zh��ng)�ʼs��5.7%��

����2016��ȫ��ϳ����z�a(ch��n)���s��1456.3�f(w��n)�������L(zh��ng)�ʼs��0.6%���A(y��)Ӌ(j��)2017��ȫ��ϳ����z�a(ch��n)���s��1495.7�f(w��n)�������L(zh��ng)�ʼs��2.7%��

�����R��(l��i)�����y(t��ng)Ӌ(j��)�����¹����Ĕ�(sh��)��(j��)�@ʾ��2017��8�£��R��(l��i)������Ȼ���z�a(ch��n)����61252�����^�ς�(g��)��������11.1%���cȥ��ͬ����ȣ�������2.6%���R��(l��i)����8�����z�a(ch��n)����61252�����h(hu��n)�������L(zh��ng)11.1%

����8�£��R��(l��i)������Ȼ���z��(gu��)��(n��i)���M(f��i)����41715�����^�ς�(g��)��������2%�����cȥ��ͬ����ȣ�������3.1%��

����8�£��R��(l��i)������Ȼ���z�M(j��n)������86129�����^�ς�(g��)��������7.2%���cȥ��ͬ����ȣ�������23.2%��

����8�£��R��(l��i)������Ȼ���z��������55563�����^�ς�(g��)��������17.1%���cȥ��ͬ����ȣ�������19.4%��

����8�£���Ȼ���z��(k��)���194281�����^�ς�(g��)��������1.1%���cȥ��ͬ����ȣ�������14.9%���ɴˌ�(du��)�����R��(l��i)�������z����(y��ng)�����a(ch��n)������ƫ�����á�

����3.4ӡ�����z�a(ch��n)������

�����D4��ӡ�����z�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

����ӡ��2016������z�a(ch��n)���A(y��)Ӌ(j��)57�f(w��n)����ȫ��ռ��4.5%��ӡ������Ȼ���z���a(ch��n)��(gu��)�f(xi��)��(hu��)��Ҫ�ɆT��ӡ�����z�a(ch��n)���ӽ�60�f(w��n)�������M(f��i)���s80�f(w��n)�����ң�ÿ��ӡ����Ҫ�M(j��n)��20�f(w��n)�����z����(j��)��ý��Ϣ��ӡ�����z�����֣�IRB��������(sh��)��(j��)�@ʾ��ԓ��(gu��)��Ȼ���z���a(ch��n)���m(x��)���L(zh��ng)��2017�꣬��ؔ(c��i)�꣨2016��4��~2017��3�£���Ȼ���z�a(ch��n)�������_(d��)���A(y��)Ӌ(j��)��65.4�f(w��n)������(j��)��ý��Ϣ��ӡ�����z�����֣�IRB���Ĉ�(b��o)��Q���r(ji��)���ϝq�Ƅ�(d��ng)ӡ����Ȼ���z��NR���a(ch��n)���ͳ�������(qi��ng)�����L(zh��ng)��

����IRB�Q��2016-2017ؔ(c��i)���(gu��)��(n��i)NR�a(ch��n)���_(d��)��69�f(w��n)�����h(yu��n)���ڴ�ǰ���A(y��)�ڮa(ch��n)������65.4�f(w��n)�����^2015-2016ؔ(c��i)��ļo(j��)䛣�56.2�f(w��n)������22.8%��

�����ɴˌ�(du��)ӡ�����z�r(ji��)���߄�(sh��)�a(ch��n)���������á�

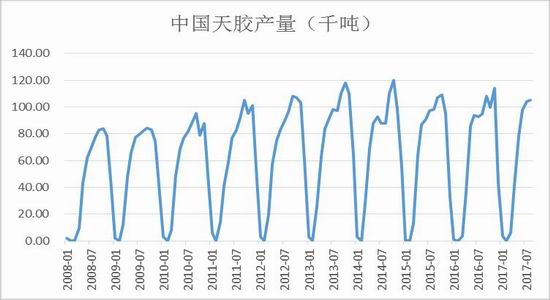

����3.5�Ї�(gu��)���z�a(ch��n)������

�����D5���Ї�(gu��)���z�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

����Ŀǰ���҇�(gu��)ֲ�z�I(y��)��Ҫ�ֲ��ں��ϡ����Ϻ͏V�|��ʡ�^(q��)��2015�꣬���ϷNֲ��e�s57.3�f(w��n)��핣����ϼs54.2�f(w��n)��핣��V�|�s4.2�f(w��n)��핣����Ϻ����ϵĮa(ch��n)��ռȫ��(gu��)�a(ch��n)����98%����������ռ53.8%��

������(j��ng)�^(gu��)��60����İl(f��)չ���҇�(gu��)��Ȼ���z�a(ch��n)�I(y��)�����ѴF(xi��n)����1700���f(w��n)���z�@����Ȼ���z�a(ch��n)��100�f(w��n)������a(ch��n)��85�f(w��n)���Լ����{300���f(w��n)�˾͘I(y��)��

����Ŀǰ���҇�(gu��)ֲ�z�I(y��)��Ҫ�ֲ��ں��ϡ����Ϻ͏V�|��ʡ�^(q��)��2015�꣬���ϷNֲ��e�s57.3�f(w��n)��핣����ϼs54.2�f(w��n)��핣��V�|�s4.2�f(w��n)��핣����Ϻ����ϵĮa(ch��n)��ռȫ��(gu��)�a(ch��n)����98%����������ռ53.8%���҇�(gu��)��Ȼ���z�Nֲ��e�H����ӡ����������̩��(gu��)���������3λ���a(ch��n)��?j��)H����̩��(gu��)��ӡ����������Խ�ϣ��������4λ��

�������z�Ǻ���ʡ�r(n��ng)��Ͷ�Y�عɼ��F(tu��n)����˾��֧���a(ch��n)�I(y��)����1957���_(k��i)ʼ���a(ch��n)�z�飬��(chu��ng)���˱���18���Ա�����e�ɹ��Nֲ��Ȼ���z�����E��

����Ŀǰ�����r(n��ng)�����z�Nֲ��e�s353�f(w��n)�������Ԯa(ch��n)���z����15�f(w��n)������ӹ�����30�f(w��n)�����ϣ����Ї�(gu��)������Ȼ���z���a(ch��n)��I(y��)��

�������գ����z��؛�r(ji��)�������T���z�r(n��ng)���R���~�pʧ��

������푑�(y��ng)����һ̖(h��o)�ļ������߾�����3�£��Ϻ���؛����������چ�λ�l(f��)�������zƷ�N“���U(xi��n)+��؛”����(zh��n)��ؚ�(xi��ng)Ŀ����ؚ���^(q��)���r(n��ng)�I(y��)�(xi��ng)Ŀ�ṩ�Y��֧�֡�

�����˱�ؔ(c��i)�U(xi��n)�Ϻ��зֹ�˾�c���y�f(w��n)��(gu��)��؛��˾(li��n)�ϣ��Ƴ������z��؛�r(ji��)���U(xi��n)�a(ch��n)Ʒ���ڱ��U(xi��n)���g��(n��i)����(d��ng)�s�������z��؛�����ϼs�����r�Y(ji��)�����gÿ��(g��)�������ձP(p��n)�r(ji��)��ƽ���r(ji��)���ڱ��U(xi��n)Ŀ��(bi��o)�r(ji��)��r(sh��)���a(ch��n)���ăr(ji��)���ɱ��U(xi��n)��˾ؓ(f��)؟(z��)�r����

������(j��ng)�^(gu��)��3��(g��)�µĜ�ͨ�͌�(du��)�ӣ���(gu��)�Ҽ�(j��)ؚ���h����ʡ���¿h��2010����Ȼ���z���{�����z�r(ji��)��ָ��(sh��)���U(xi��n)���ϣ�ԓ������2017��9��1������ʽ��Ч�����Ϯ�(d��ng)?sh��)�ؚ���Nֲ�������z�������档

�������в��y(c��)�L(f��ng)�ƣ��mȻ�������ϡ����ϵȵ��z�r(n��ng)ϲӭ�S�գ�������9���ԁ�(l��i)���z��؛�ϼs�r(ji��)��đK���µ�����(d��o)�����z�F(xi��n)؛��ُ(g��u)�r(ji��)�B�m(x��)�����ش죬�z�r(n��ng)�pʧ�K�ء�

�������z��؛�r(ji��)����B�m(x��)�µ�ʹ��9�½���ƽ���r(ji��)���ڱ��U(xi��n)Ŀ��(bi��o)�r(ji��)���|�l(f��)�����z�r(ji��)��ָ��(sh��)���U(xi��n)؟(z��)�Σ����ձ��U(xi��n)�s������(gu��)�c���Y(ji��)�����Ϻ���؛���������˱�ؔ(c��i)�U(xi��n)�Ϻ��зֹ�˾�����y�f(w��n)��(gu��)��؛��˾��(li��n)�ό��P�r�����_(d��)���¿h�r(n��ng)�����У��Ծ����r(n��ng)���ēpʧ�̶ȡ�

����“���U(xi��n)+��؛”������y(t��ng)�r(n��ng)�I(y��)���a(b��)�䣬Ŀ�����r(n��ng)���܉������a(ch��n)�����ܫ@��һ��(g��)�����؈�(b��o)���˱�ؔ(c��i)�U(xi��n)�e�O푑�(y��ng)����һ̖(h��o)�ļ����߾������_(k��i)��(chu��ng)�£��Ա���ؚ���r(n��ng)�����桢�����r(n��ng)�I(y��)�l(f��)չ����l(f��)�c(di��n)�����_�c(di��n)��ʼ�K��(ji��n)��һ��(g��)Ŀ��(bi��o)���ɂ�(g��)���c(di��n)������(g��)�C(j��)�ơ��Ă�(g��)��횡��傀(g��)һ��������(g��)����(zh��n)�錧(d��o)����������ؚ�����ؚ�����ؚ������ؚ���Ԍ�(sh��)�H�Є�(d��ng)�`�����뾫��(zh��n)��ؚ�������_(k��i)չ��

������(j��)Ϥ���Ϻ���؛�����������y�f(w��n)��(gu��)��؛����˾�Լ��˱�ؔ(c��i)�U(xi��n)�Ϻ��зֹ�˾�������^�m(x��)(li��n)�֣��M(j��n)һ���о���̽�����z��“���U(xi��n)+��؛”���ϙC(j��)�ƣ��Ը��ðl(f��)�]����֧���r(n��ng)�I(y��)���������Ʒ�ؚ�����ķe�O���á�

�����ɴˇ�(gu��)��(n��i)���z���a(ch��n)��(d��ng)�B(t��i)��(du��)���z��(g��u)���������á�

����3.6Խ�����z�a(ch��n)������

�����D6��Խ�����z�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

����Խ�����z�a(ch��n)���ѽ�(j��ng)��Խ�R��(l��i)���������ɞ������3����Ȼ���z���ڇ�(gu��)��

������5���(l��i)���Ї�(gu��)�Ј�(ch��ng)ռԽ����Ȼ���z���ڱ�����70%-80%����2016���½���50%���¡����Խ�������ȳ���Խ����Ȼ���z�������L(zh��ng)Ѹ�ͣ��Ї�(gu��)�Ј�(ch��ng)��ռ���ز�����ߡ�Ŀǰ������Խ�����z��˾��ͨ�^(gu��)�Ϻ������������I(m��i)�ң�����_(d��)�Ʌf(xi��)�h��Խ����Ȼ���z��(du��)�A�����A(y��)Ӌ(j��)��ÿ�����L(zh��ng)25%��

����δ��(l��i)Խ�����z�a(ch��n)�I(y��)������݆̥�����a(ch��n)�M���(gu��)��(n��i)�����M(j��n)�ڸ��|(zh��)��݆̥���_(k��i)�l(f��)�µij����Ј�(ch��ng)����(sh��)�F(xi��n)���z�����Ј�(ch��ng)���ӻ���Ŀ��(bi��o)�l(f��)չ����(j��)Ϥ��Ŀǰ��ȫ�����z�a(ch��n)�����ٴ������M(f��i)�������������z���M(f��i)�Ј�(ch��ng)——�Ї�(gu��)������ž������z�r(ji��)����������ˣ����z���a(ch��n)��(gu��)��Ҫ�����µij�·��

����Խ�����z�a(ch��n)�I(y��)��(d��ng)�B(t��i)����(du��)���z�Ј�(ch��ng)��(g��u)�ɶ�ս���������ƫ�����á�

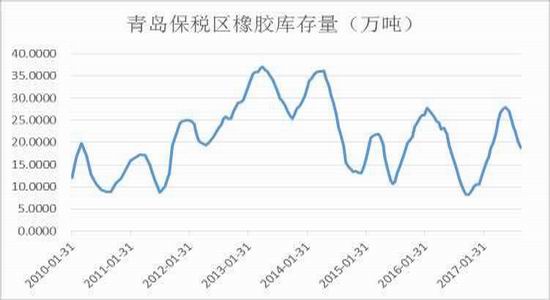

����4���Ї�(gu��)���z��(k��)��������

�����D7���Ї�(gu��)���z��(k��)��������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

������(gu��)��(n��i)���z��(k��)�攵(sh��)��(j��)�����a(ch��n)�^(q��)���z�S���z�r(n��ng)��(k��)�桢���u�����^(q��)�F(xi��n)؛��(k��)�����K�Ñ������S����(k��)�档

������(gu��)��(n��i)���z�a(ch��n)�^(q��)���棬Ŀǰ�r(sh��)ֵ���z����(y��ng)�����������M(j��n)�ډ������أ���ʹ���z��(k��)��������δ�Мp�p������߀�������ء�

�������u�����^(q��)��(k��)�����D(zhu��n)�p�������f(shu��)����(gu��)��(n��i)�M(j��n)���z����(y��ng)�ʬF(xi��n)���L(zh��ng)�B(t��i)��(sh��)�������M(f��i)������uƣܛ���M(j��n)�����z��(k��)�扺����u���ء���(gu��)��(n��i)��؛���z��(k��)����m(x��)���ӣ��z�r(ji��)���܉������ü��ء���(k��)�淽�棬��ֹ10��16�գ����u�����^(q��)���z��(k��)����������19.89�f(w��n)��������9��30�յ�18.93�f(w��n)��������0.96�f(w��n)���������L(zh��ng)���Ȟ�5.07%���ɞ�6��15��ԓ�^(q��)���z��(k��)�����_(d��)��27.88�f(w��n)�����A���Ը��c(di��n)�������m(x��)��(w��n)���s�p��ĵ�2���D(zhu��n)�p�������f(shu��)���M(j��n)���z���M(f��i)�������L(zh��ng)��u���ڹ���(y��ng)�����L(zh��ng)����(d��o)��(k��)�������D(zhu��n)�s�pڅ��(sh��)�����L(zh��ng)څ��(sh��)���f(shu��)���M(j��n)���z��(k��)�������L(zh��ng)��ֱ�ӌ�(d��o)��(k��)�扺�����ء�

������(j��)�˽⣬�����^(q��)�}(c��ng)��(k��)�ձ鷴ӳ����(k��)�s�p���M(j��n)��(k��)���L(zh��ng)����ʹ�M(j��n)���z��(k��)����?j��)����L(zh��ng)���M(j��n)���z�����������^(gu��)ʣ��

�������Ў�(k��)�淽�棬��ֹ10��27�գ����������z��(k��)�����������13959����478168����ע��(c��)�}(c��ng)������5240����376310������؛��(k��)�扺��������أ��}(c��ng)�Δ�(sh��)��ͬ�����ӣ��ɴˌ�(du��)�Ј�(ch��ng)�Ԯa(ch��n)���^�؉������á�

������(sh��)�P(p��n)������(w��n)�����أ�ԭ�������z��ȻԴԴ����������؛�Ј�(ch��ng)ע��(c��)�ɂ}(c��ng)�Σ���؛�Ј�(ch��ng)���ɞ��(gu��)�a(ch��n)�z���۵������(ch��ng)����ͬ�r(sh��)݆̥��I(y��)�_(k��i)�����ڴ���(ji��)����������(du��)�M(j��n)���z���M(f��i)�������L(zh��ng)��

�����ɴˌ���(du��)���z�Ј�(ch��ng)��؛�ͬF(xi��n)؛�r(ji��)���߄�(sh��)����(g��u)���������á�

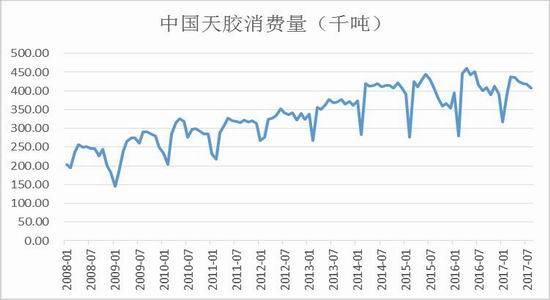

����5���Ї�(gu��)���z���M(f��i)������

�����D8���Ї�(gu��)���z���M(f��i)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

����ȫ���݆̥�Ј�(ch��ng)�ѽ�(j��ng)��2003���828�|��Ԫ����2016���2080�|��Ԫ���s14560�|����ţ����Ј�(ch��ng)Ҏ(gu��)ģ��Ȼ�ڲ����

����݆̥�ИI(y��)Ŀǰ���R���΄�(sh��)�����������(f��)�s�͇�(y��n)����݆̥��I(y��)��횸�׃�����Ľ�(j��ng)�I(y��ng)˼·���l(f��)�F(xi��n)�͝M���Ј�(ch��ng)��������

������ȥ���_(k��i)ʼ��̿�ڡ����z������݆̥ԭ���σr(ji��)����F(xi��n)�����ϝq��݆̥��I(y��)ӯ���ܵ��^��Ӱ푣��ИI(y��)“���a(ch��n)���ղ�����”��rͻ����

�������⣬��(gu��)�������{(di��o)��������z��(bi��o)��(zh��n)��δ��(l��i)��(hu��)ʹ��Ȼ�z�P(gu��n)����ߣ��ټ��ό�(du��)�ӹ��Q(m��o)�Ĺ��������(y��n)������I(y��)����߀�����R�a(b��)�U�������r��݆̥�ИI(y��)δ��(l��i)����(hu��)�ܵ��ش�Ӱ푡�

����݆̥��I(y��)����\����һ݆��(j��ng)��(zh��ng)�l(f��)չ����˼�S��(y��u)��(sh��)��������(zh��n)Σ�C(j��)�D(zhu��n)����C(j��)����

������I(y��)Ҫ?ji��ng)?chu��ng)����׃���Ƅ�(d��ng)�|(zh��)��׃�����������Ҏ(gu��)ģ�l(f��)չ����Ҏ(gu��)ģ���L(zh��ng)��ģʽ���D(zhu��n)׃?y��u)���r(ji��)ֵ���L(zh��ng)ģʽ��

����ͬ�r(sh��)���Ƅ�(d��ng)Ч��׃��̈́�(d��ng)��׃��Ј�(ch��ng)���_(k��i)����������������׃?y��u)�?chu��ng)�죬��׃�����������(gu��)��˾�ߵ�ģʽ��

������δ��(l��i)�l(f��)չ���^(gu��)���У��Ї�(gu��)݆̥��I(y��)����Ҫ�\���g(sh��)�M(j��n)��������(w��)������ˮƽ���ĸ����ϝM��͑����Ј�(ch��ng)������(sh��)�F(xi��n)�c݆̥ʹ���ߵğo(w��)�p��(du��)�ӡ��ڴ˻��A(ch��)�ϣ�݆̥��I(y��)Ҫͨ�^(gu��)�a(ch��n)Ʒ�|(zh��)���ͷ���(w��)���������M(f��i)���н�����Ʒ�����Ρ��������Ρ��r(ji��)�����κͷ���(w��)���Σ����M(j��n)һ�����������еĹ��N������֧��ƽ�_(t��i)����K��(sh��)�F(xi��n)���ϡ����o(w��)�p�ںϣ�ȫ��λ�����M(f��i)���ṩ�a(ch��n)Ʒ�ͷ���(w��)��֧�֡�

����Ŀǰ�Ї�(gu��)݆̥�ИI(y��)���ڄڄ�(d��ng)�ܼ��͡��Y���ܼ��ͺ��YԴ�ܼ��ͮa(ch��n)�I(y��)���ИI(y��)Ʒ�Ƽ��жȵ͡��a(ch��n)Ʒ����ֵ�͡�����ˮƽ�͡�

�����Ї�(gu��)�m��10��ǰ���ѽ�(j��ng)�ɞ�ȫ������݆̥���a(ch��n)��(gu��)���������ģ�������Ŀǰ߀�](m��i)��һ��(g��)�������x�ϵ�����Ʒ�ƣ���Մ����Ԓ�Z(y��)��(qu��n)��

�����Ї�(gu��)݆̥��I(y��)��횼������ܻ��D(zhu��n)�ͣ������ܻ���(sh��)�F(xi��n)�a(ch��n)Ʒ����(j��)���s���c�Ñ�֮�g�ľ��x���������������Ј�(ch��ng)��(ji��)�ࡣ

�����ڹ������棬݆̥��I(y��)Ҫ�Լ�Ⱥ�Ñ��錧(d��o)��ͨ�^(gu��)����(x��)�֡��a(ch��n)Ʒ��(x��)�֡��W(w��ng)�j(lu��)��(x��)�ֵȣ������M��Ͱl(f��)�F(xi��n)�Ñ�������

������(d��ng)ǰ���҇�(gu��)݆̥�ИI(y��)ӭ��(l��i)����һ݆��ُ(g��u)�ؽM����

������ǰ�����Kʡ�d���Бc�S���z݆̥����˾�����Y�a(ch��n)�ڽ�(j��ng)�v�^(gu��)һ�����ĺڶ��α����u��ͬ�r(sh��)��ʢ̩݆̥�c�dԴ݆̥���ϣ���̩݆̥���Aʢ���z�ؽM��

�����S�����罛(j��ng)��(j��)���ٷž����������裬�Լ���(gu��)����̭���a(ch��n)�ܺͭh(hu��n)����������أ�δ��(l��i)�҇�(gu��)݆̥��I(y��)���]��ُ(g��u)��(hu��)��һ��(g��)�߳��ڣ�݆̥�ИI(y��)�_(k��i)������һ݆�������ڡ�

���������Y���\(y��n)�D(zhu��n)���ѣ�����݆̥��I(y��)�o(w��)��֧���y���J����Ϣ���������������u��·��λ���㽭���ݵİ������z݆̥����˾����һ�����IJ��������Գɞ��(gu��)��(n��i)����݆̥���a(ch��n)��I(y��)��Ӌ(j��)��2016�����С�

����������䁵�̫�������Ϝ������g���J�L(f��ng)�����Y����Ծo��������I(y��)Ͷ�a(ch��n)��a(ch��n)�ܛ](m��i)�и��ϣ��o(w��)�����r(sh��)֧���y���J����Ϣ����K���y�бƂ���ͨ�^(gu��)׃�u�S�����O(sh��)��߀������(j��)Ϥ��������(y��ng)�Y�a(ch��n)�u(p��ng)���r(ji��)3.721�|Ԫ��׃�u�r(ji��)��2.081�|Ԫ����(j��ng)�����ڽ�(j��ng)�^(gu��)146�γ��r(ji��)����K��2.41�|Ԫ�ɽ���

�������@�ӱ������u����I(y��)���䌍(sh��)����ֹ�������z݆̥һ�ҡ�

�����S��݆̥��I(y��)�����Ч�棬äĿ��?c��i)U(ku��)��a(ch��n)�ܣ���(d��o)����I(y��)�M(j��n)���������@Щ��I(y��)�o(w��)һ���⣬���������y�н��J��(l��i)�o(w��)��U(ku��)��a(ch��n)�ܣ���K�����˵��]���u�����\(y��n)��

������(gu��)��(n��i)݆̥��I(y��)�������J�Y��Ͷ�Y�U(ku��)�a(ch��n)����ˮƽ�؏�(f��)���O(sh��)�U(ku��)���Ă��y(t��ng)�l(f��)չģʽ���Ї�(gu��)�ɞ������һ��݆̥���a(ch��n)��(gu��)����Ҳ���݆̥�ИI(y��)�Ͷˮa(ch��n)�܇�(y��n)���^(gu��)ʣ���Ͷˮa(ch��n)Ʒͬ�|(zh��)����(y��n)�صĬF(xi��n)������꣬�S���a(ch��n)�������^(gu��)ʣ������(gu��)�p�����Q(m��o)��Ħ���ӄ����҇�(gu��)݆̥�ИI(y��)�M(j��n)��һ��(g��)ƿ�i�ڣ����Ǯa(ch��n)Ʒ�e�����Y��朔��ѡ����߀���ˡ��T�����Y�l(f��)����ȥ�ɞ鲿����I(y��)�ĉ�(m��ng)�|��ͬ�r(sh��)���ܶ���С݆̥��I(y��)���ˏ��y���J����ѽ�(j��ng)�Ѳ���(d��ng)�a(ch��n)��Ѻ�o���y�У��挦(du��)Խ��(l��i)Խ��(y��n)�����J�����ߣ�Ŀǰ�ѽ�(j��ng)���y�J�����ˣ������g��ĸ����J��������cֹ�ʡ�

������Ȼ�z�ı��q��������I(y��)����(l��i)�ͺܴ�����ؔ(c��i)��(w��)׃�ø����D�y������݆̥��I(y��)���˜p���_(k��i)ֻ֧���P(gu��n)�]�������a(ch��n)����

������С��I(y��)��(d��ng)��_�����Ј�(ch��ng)��(w��n)�}�����z݆̥�a(ch��n)�I(y��)������h(hu��n)��Ҳ�l(f��)���˺ܴ�׃�������Εr(sh��)�ڣ����ش�Ҏ(gu��)ģ�_(k��i)չ�h(hu��n)�����졢��ȫ�O(ji��n)�ܡ�ȡ��“Сɢ�y��”��ϵ���Є�(d��ng)������݆̥�ڃ�(n��i)�ı�����С������I(y��)����h(hu��n)����(w��n)�}���P(gu��n)ͣ���D��

�������u�P(gu��n)ͣ165�һ��������z��I(y��)��70�һ�����I(y��)��؟(z��)���P(gu��n)ͣ�������P(gu��n)ͣ14�����z݆̥��I(y��)��“ɢ�y��”��I(y��)9�µ�ǰһ���P(gu��n)�]��

�������Εr(sh��)�g��݆̥���a(ch��n)��ɽ�|���౬�������Ϣ����(j��)����ȫ�y(t��ng)Ӌ(j��)��ԓʡ��h(hu��n)������ȫ�O(sh��)ʩ���_(d��)��(bi��o)���P(gu��n)ͣ�Ļ������I(y��)�����_(d��)ǧ��֮�ࡣ

�����h(hu��n)������o��������̭���a(ch��n)�ܡ��l(f��)չ�Gɫ����a(ch��n)�I(y��)һ��(g��)���C(j��)��һЩ�h(hu��n)����(ji��)�ܲ��_(d��)��(bi��o)����С��I(y��)��(d��ng)��_�����ҽ��ĭh(hu��n)�����ߌ�Խ��(l��i)Խ��(y��n)����

����������С��݆̥��I(y��)��?y��n)�h(hu��n)�����_(d��)��(bi��o)���R�P�����D���](m��i)������֧�֣��͵ò����J�ֻ���˳��Ј�(ch��ng)��

����ɽ�|ʡ��ǰ�l(f��)���ġ�ɽ�|ʡ����I(y��)“ʮ����”�l(f��)չҎ(gu��)����Ҳ���_ָ��Ҫ�ӿ�ȥ�a(ch��n)�ܡ��@����Ҋ(ji��n)��һЩб��̥�ȵ͙n�a(ch��n)Ʒһ��������̭��һЩ����Ⱦ�����ܺĵ���I(y��)��������ͣ�a(ch��n)��

������ˣ�δ��(l��i)���L(zh��ng)һ�Εr(sh��)�g��(n��i)����С��݆̥��I(y��)���]�����ϡ���ُ(g��u)�ĬF(xi��n)�����(hu��)��׃�����Ҳ��ų�δ��(l��i)�д���݆̥��I(y��)���]�Ŀ��ܡ�

��������Ť�D(zhu��n)�@һ���֣�݆̥�ИI(y��)��һ���_(k��i)ʼ�����ϴ�

����Ŀǰ��ʢ̩݆̥�c�dԴ݆̥�đ�(zh��n)�Ժϲ��ѽ�(j��ng)�_�J(r��n)�����õ���(d��ng)?sh��)��������y�������ߡ��Y���ϵ�֧�֡�

�����@�ɼ�݆̥��I(y��)��ȫ��(gu��)�ĵ�λ�dz���Ҫ��ȥ��ȫ��75��(qi��ng)݆̥��I(y��)�����У��dԴ݆̥λ�е�22�����N���~�_(d��)��12.85�|��Ԫ��ʢ̩�tλ�е�30�����N���~�_(d��)��8.24�|��Ԫ�����⣬���S�����^���µ���������ɭ���z�ȹ�˾�������cӿ��݆̥��ӆ���U�f(xi��)�h��ӿ��݆̥�п��ܱ����S����ȫ���ӱP(p��n)��

�����c��ͬ�r(sh��)���dԴ݆̥߀����ǢՄ��(du��)�������z�����ϣ��W�������cɽ�|���F(tu��n)�_(d��)����Ⱥ�����

����݆̥�a(ch��n)�I(y��)��Ҏ(gu��)ģ��(j��ng)��(j��)��һ��(g��)�^(q��)�ϰټ�݆̥��I(y��)�����Y���O(sh��)�䡢ԭ���Ϲ���(y��ng)�ȷ��濴�������ǿƌW(xu��)���á�

�������Y�a(ch��n)��~���������Ҵ��݆̥���F(tu��n)����̭���a(ch��n)�ܣ��܉��γ�Ҏ(gu��)ģ��(j��ng)��(j��)���M(j��n)һ����߮a(ch��n)�I(y��)���жȡ�

������(gu��)����u�Ӵ�(du��)݆̥�ИI(y��)��Ҏ(gu��)�����ȣ����U(ku��)�a(ch��n)�ܡ���Ҏ(gu��)ģ����ȡ�ٵĕr(sh��)���^(gu��)ȥ�ˡ���(y��n)���(zh��n)��l�����沢�ؽM����(zh��n)�Ժ������@Щ�����ИI(y��)�l(f��)չ�����Իؚw���������l(f��)չ���_(k��i)ʼ��

�����ɴˌ�(du��)���z��(g��u)�ɶ�ս���������ƫ�յ����á�

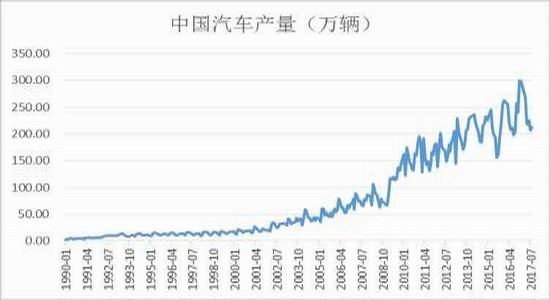

����6������(gu��)��܇�a(ch��n)������

����6.1�Ї�(gu��)��܇�a(ch��n)������

�����D9���Ї�(gu��)��܇�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

�����Ї�(gu��)��܇�a(ch��n)�I(y��)�����e�îa(ch��n)�ܣ��a(ch��n)�������ʲ�ܴ���60%-80%֮�g����܇�a(ch��n)���Բ���������

�����Ї�(gu��)ȥ����܇�a(ch��n)�����^(gu��)2800�f(w��n)�v����������(gu��)1700�f(w��n)�v���Ї�(gu��)���M(f��i)�ߟo(w��)����ȫ�����@Щ܇�v���Ї�(gu��)��܇�vُ(g��u)�ö���(y��u)�ݴ�ʩ����һ���r(sh��)�ڃ�(n��i)�������N������Ҳֻ�Ǵ̼����M(f��i)����ǰُ(g��u)܇���Ї�(gu��)����ȥ�����p��ُ(g��u)܇��(y��u)�����ȣ���(d��o)�½�������4����܇�N�������½�2/3��

�����Ї�(gu��)��܇�ИI(y��)�a(ch��n)���^(gu��)ʣ��(w��n)�}�ڇ�(gu��)��(n��i)�F(xi��n)�еĎ�ʮ����܇�S�����ϵõ��w�F(xi��n)���S����܇�S�̶��ܵ��ط�����֧�֣��ط�������Ը�ᗉ�@Щ�܉��ṩ���������C(j��)��(hu��)����܇�S�̡����������܇�ИI(y��)�F(xi��n)��ķ�ʽ�������ƺ����ǃ�(y��u)�ȿ��]���x��

�����Ї�(gu��)���а������õľ��dz��ڣ���ᘌ�(du��)̫�(y��ng)��늳ذ塢��F������(1489, 22.00, 1.50%)�ИI(y��)��ȡ���ǷN����������(gu��)��(n��i)��܇�ИI(y��)���^(gu��)ʣ�a(ch��n)��ݔ��������һ�N�������Ї�(gu��)�ѽ�(j��ng)�����������d�Ј�(ch��ng)������܇���Ї�(gu��)ÿ�������ʵȇ�(gu��)���ڵ���܇ռ�係�a(ch��n)����2%��3%��һ��s50�f(w��n)�v���������(l��i)��ԓ�^(q��)�����L(zh��ng)������ͣ����

�����������|(zh��)������s�����Ї�(gu��)��܇�����ձ�������(gu��)�͚W�Ȱl(f��)�_(d��)�Ј�(ch��ng)��������(zh��n)�ԡ����⣬����(gu��)���y(t��ng)�����ռ������˵ķ�ȫ��Փ�{(di��o)������(l��i)Ҳ�ǂ�(g��)�ϵK�������Ї�(gu��)�܉�ͨ�^(gu��)�Q(m��o)�ׅf(xi��)��������܇�\(y��n)�M(j��n)�@Щ�Ј�(ch��ng)��

������������܇�S�̲���(y��ng)���Ї�(gu��)ҕ��һ�N���{�����Ї�(gu��)������܇�N����(l��i)��������ȫ����܇������ֻ��(hu��)���L(zh��ng)0.6%��ֻҪ�@һ�߶���Ʒ���ИI(y��)�����Ї�(gu��)��܇�S����ҕ�����п��܌�(du��)�r(ji��)���γɉ�������������߀�](m��i)�гɞ�l(f��)�_(d��)�Ј�(ch��ng)����Ҫ���c�ߡ�

�����Ї�(gu��)�^�m(x��)�����d�Ј�(ch��ng)�l(f��)�����@���o���Z���F(xi��n)���Ȍ������d�Ј�(ch��ng)����܇�S���Լ�ӡ�ȵ�������Maruti�ȱ���Ʒ�Ǝ���(l��i)�韩��ȫ����܇�S�̌����ò��c�Ї�(gu��)�@�˵���܇�a(ch��n)����⡣����(j��)�Ї�(gu��)����Ҏ(gu��)��������(zh��ng)δ��(l��i)3��ʹ��܇��a(ch��n)���_(d��)��3000�f(w��n)�v����2025���_(d��)��3500�f(w��n)�v���@���ȫ�����M(f��i)�������ˡ�

������(j��)�Ї�(gu��)��܇���I(y��)�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)������9�£���܇�a(ch��n)�N���m(x��)�����L(zh��ng)�B(t��i)��(sh��)���ҭh(hu��n)���������@����8�¡�1-9�£���܇�a(ch��n)�Nͬ�����ٱ�ǰ8�������������������@����ͬ�ڡ�

����9�£���܇���a(ch��n)267.09�f(w��n)�v���h(hu��n)�����L(zh��ng)27.64%��ͬ�����L(zh��ng)5.54%���N��270.91�f(w��n)�v���h(hu��n)�����L(zh��ng)23.93%��ͬ�����L(zh��ng)5.66%�����У�����܇���a(ch��n)229.72�f(w��n)�v���h(hu��n)�����L(zh��ng)28.37%��ͬ�����L(zh��ng)2.94%���N��234.26�f(w��n)�v���h(hu��n)�����L(zh��ng)24.92%��ͬ�����L(zh��ng)3.27%������܇���a(ch��n)37.37�f(w��n)�v���h(hu��n)�����L(zh��ng)23.33%��ͬ�����L(zh��ng)24.97%���N��36.66�f(w��n)�v���h(hu��n)�����L(zh��ng)17.94%��ͬ�����L(zh��ng)23.94%��1-9�£���܇�a(ch��n)�N2034.92�f(w��n)�v��2022.45�f(w��n)�v��ͬ�����L(zh��ng)4.77%��4.46%��������1-8������0.10��(g��)�ٷ��c(di��n)��0.21��(g��)�ٷ��c(di��n)��������ͬ�ڜp��8.48��(g��)�ٷ��c(di��n)��8.71��(g��)�ٷ��c(di��n)�����г���܇�a(ch��n)�N1732.80�f(w��n)�v��1715.05�f(w��n)�v��ͬ�����L(zh��ng)3.03%��2.38%������܇�a(ch��n)�N302.11�f(w��n)�v��307.40�f(w��n)�v��ͬ�����L(zh��ng)16%��17.85%��

����δ��(l��i)��܇�a(ch��n)�I(y��)څ��(sh��)׃������Ҫ�w�F(xi��n)��3��(g��)���棺��һ������Դ����(li��n)�����ܵȼ��g(sh��)�Ŀ���M(j��n)����ںϣ���܇���ɞ���һ��(g��)�Ƅ�(d��ng)���ܽK�ˣ��ڶ����Ƅ�(d��ng)��(li��n)����(sh��)��(j��)�ij��F(xi��n)��������ɞ���ܣ��������S�����������M(f��i)�����M(f��i)ģʽ��׃�����Լ���(li��n)�W(w��ng)���g(sh��)�Ŀ��ٰl(f��)չ������(w��)�w�(y��n)����܇�a(ch��n)�I(y��)�еĵ�λ�õ��@����������

�����ɴˌ�(du��)���z��(g��u)�ɶ�ս���������ƫ�յ����á�

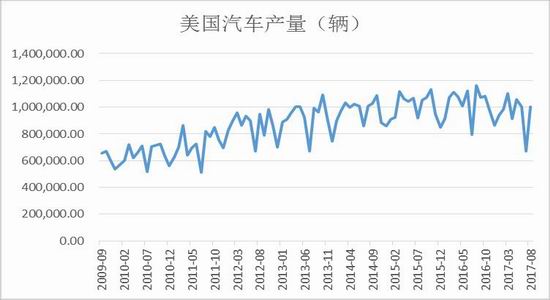

����6.2����(gu��)��܇�a(ch��n)������

�����D10������(gu��)��܇�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

������4݆���±������Q(m��o)�f(xi��)��Մ�б����_(k��i)��������(gu��)����13�����Ҫ���ڱ������Q(m��o)�f(xi��)�����N�۵���܇����������(gu��)������㲿���r(ji��)ֵ��(y��ng)ռ��܇�r(ji��)ֵ��һ�롣�����J(r��n)�飬�@һҪ�����У�Ҳ�oՄ����K�Y(ji��)������(l��i)����_���ԡ�

����·��Ԯ����Ϣ�`ͨ��ʿ��Ԓ��(b��o)��������(gu��)��Մ����Ҫ���ں�����µı������Q(m��o)�f(xi��)��һ���(n��i)���څf(xi��)�����N�۵�С��܇����܇�ʹ�����܇�����У�����(gu��)������㲿���r(ji��)ֵ��ߵ�ռ��܇�r(ji��)ֵ��һ�롣

����ͬ�r(sh��)������(gu��)߀Ҫ������(gu��)�����ô�ī��������(gu��)������㲿�������Q(m��o)�f(xi��)�����N�۵���܇����ռ������Ҫ�ڎ����(n��i)��62.5%��ߵ�85%��

��������(gu��)�����h߀������Ҫ��������܇���õ�䓡��X���~������(9545, 110.00, 1.17%)����������ȏ���������(gu��)��ُ(g��u)���ԫ@�����Q(m��o)�f(xi��)�����ⶐ�Y��

������(du��)���@һҪ��ī���緽���J(r��n)����ơ�ī���罛(j��ng)��(j��)�������L(zh��ng)����·����˹·ؐ�����Aʢ�D��ī�����v����(gu��)��ʹ�^��(du��)ӛ��̹�У����o(w��)�Ɇ�(w��n)���F(xi��n)����Щʮ�ּ��ֵ����h����Щ���h�`���҂���(gu��)�ҵ�Ŀ��(bi��o)���M����ˣ�ī����������(hu��)���]�������h��

�����������ô�����(sh��)��܇�I(y��)���˵Ĺ���(hu��)�f(shu��)������(gu��)�����h����վ��ס�_���@������(gu��)�����İԵ��О顣

�������ô�نT��ʾ���F(xi��n)�ڷŗ��_(d��)�Ʌf(xi��)�h��Ŭ����r(sh��)���磬����(gu��)�Q(m��o)�״��������ô����L(zh��ng)��ī���罛(j��ng)��(j��)���L(zh��ng)�����Aʢ�D��(hu��)��u(p��ng)��Մ���M(j��n)չ��

��������(gu��)�̕�(hu��)������܇��ʹ�ø�������(gu��)�a(ch��n)Ʒ��Մ��Ҫ��Q�鶾ˎ���h���J(r��n)���@�ӵ����h����(d��o)��Մ��ʧ����

��������(gu��)�̕�(hu��)�Q���@һ���h���p������(gu��)�͘I(y��)��λ����?y��n)���܇�����̺��㲿�����?y��ng)�̿��ܕ�(hu��)�ŗ����Q(m��o)�f(xi��)���ă�(y��u)�ݣ�����֧������(gu��)2.5%���M(j��n)����܇���㲿���P(gu��n)����

������(j��)·���(b��o)������ՓՄ���У�����������_(k��i)�ֵ���܇����I(y��)���hǰ��߀��������^����l�

�����@һ����l��Ҫ������ī��������(gu��)ÿ5���_(k��i)��Մ�С����±������Q(m��o)�f(xi��)������tԓ�f(xi��)���Kֹ���@һҪ��ͬ���ī���Ӄɇ�(gu��)����(du��)��ī����ͼ��ô��(j��)�نT13���f(shu��)���������Q(m��o)�f(xi��)������(y��ng)����������������^����l�

����ī���罛(j��ng)��(j��)���L(zh��ng)�����·���·�Ϲ�����ͼ��ô��(gu��)�H�Q(m��o)�ײ��L(zh��ng)��������-������·������13��һͬ����ī����һ�n�ҕ��(ji��)Ŀ���Ϲ������f(shu��)���������Q(m��o)�f(xi��)������Ҫ����l���������ͬ���^�c(di��n)���Q����l���(hu��)����(l��i)���_���ԡ�

�����Ϲ�����߀�f(shu��)���������(gu��)�x���˳��������Q(m��o)�f(xi��)����ī���Ӄɇ�(gu��)�Ԍ���(zh��)��ԓ�f(xi��)����

��������(j��)����(gu��)Autodata�ṩ�Ĕ�(sh��)��(j��)��8�·ݣ����_˹��Խ���Y�����R�ٴΫ@������(gu��)���A܇�¶��N����܊�����ˣ����_˹�������B�m(x��)���«@������(gu��)���A܇�N����܊��

���������ܵ�����(gu��)�Z�L(f��ng)���S��Ӱ푣�����(gu��)8�·��p��܇�N��ͬ���»�1.8%�����֮�£�����(gu��)8�·ݺ��A܇�N�������^��3.8%��������171307�v���ɴ�����(gu��)��܇���I(y��)���L(zh��ng)��(du��)���z��(g��u)�ɶ�ս���������ƫ�յ����á�

����6.3�ձ���܇�a(ch��n)������

�����D11���ձ���܇�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

������(j��)·��(b��o)�����ձ���(j��ng)��(j��)���Q���������M(j��n)�е��Q(m��o)�ׅf(xi��)���У��W�˜�(zh��n)���������ȡ����(du��)����(sh��)�ձ���܇��������M(j��n)���P(gu��n)����

�����ծa(ch��n)��܇��˾10��19��������ԓ��˾܇�v���S�z�(y��n)�`Ҏ(gu��)�������ع����δֹͣ����˾�Q���ձ���(gu��)��(n��i)6����܇�Sȫ��ֹͣ�l(f��)؛����܇��ӛ���m(x��)��

�����ծa(ch��n)�l(f��)���Ĺ����f(shu��)����˾4�ҹ��Sʹ�ßo(w��)�Y�|(zh��)�z�(y��n)�T�M(j��n)��܇�v���S�z�(y��n)���ع���Դ����`Ҏ(gu��)�О顣��ˣ���˾�Q�������ձ���(gu��)��(n��i)�Ј�(ch��ng)��ȫ��܇�vֹͣ���S�z�(y��n)����ֹͣ܇�v�l(f��)؛����܇��ӛ��

���������f(shu��)���ծa(ch��n)��̽ӑ���z�(y��n)��(k��)��܇�v��߀�����ٻ���9��20����10��18�����a(ch��n)�ļs3.4�f(w��n)�v܇��

����9�£��ծa(ch��n)������o���z�(y��n)�T�M(j��n)��܇�v���S�z�(y��n)����ˣ��ծa(ch��n)�Q���ٻؼs121�f(w��n)�v܇���ձ���������F��I(y��)��������8�ճ��J(r��n)�۸IJ��֮a(ch��n)Ʒ�ļ��g(sh��)��(sh��)��(j��)���Դγ�ý����͑���

������(w��n)�}�a(ch��n)Ʒ�����S����܇�������ع��ȼs200���ձ���I(y��)���ձ��¸ɾ�����܇�vҲ��ʹ�á�������ʿָ�����������������ܽo�L(zh��ng)���(l��i)̖(h��o)�Q���|(zh��)ȡ�ٵ��ձ�����I(y��)���u(y��)һ�Ύ���(l��i)������

������(w��n)�}�a(ch��n)Ʒ���_(d��)��(bi��o)�s�ڳ��Sǰ���۸Ĕ�(sh��)��(j��)��

�������������f(shu��)������8�µ�˾��(n��i)���{(di��o)��l(f��)�F(xi��n)������3�ҹ��S��1���ӹ�˾�L(zh��ng)�ڴ۸IJ����X���~��Ʒ���S��(sh��)��(j��)��ð���_(d��)��(bi��o)�a(ch��n)Ʒ���ۡ��ڽ�������8�µ�һ����мs2.15�f(w��n)���X���~��Ʒ���������I(y��)���@Щ��(w��n)�}�a(ch��n)Ʒ�sռԓ��˾��a(ch��n)����4%��

�������¹��S�ڮa(ch��n)Ʒ���Sǰ���Ѱl(f��)�F(xi��n)ijЩ���治�_(d��)��(bi��o)���s�ڮa(ch��n)Ʒ�z���C����(sh��)���ď�(qi��ng)�Ⱥͳߴ�Ȕ�(sh��)��(j��)�����^(gu��)�����������Q���mȻ�@Щ�a(ch��n)Ʒδ���_(d��)���͑���Ҫ�s�M���ձ����I(y��)��(bi��o)��(zh��n)�{(di��o)���(hu��)�ƶ����ИI(y��)��(bi��o)��(zh��n)�����������ѳ����{(di��o)��ί�T��(hu��)����ί�е�������(du��)��չ�_(k��i)�M(j��n)һ���{(di��o)�顣�������������L(zh��ng)÷ԭ����8�վʹ۸Ĕ�(sh��)��(j��)��Ǹ�������J(r��n)��(w��n)�}�a(ch��n)Ʒ“�������l(f��)��ȫ��(w��n)�}���҂�ҲՈ(q��ng)�͑��M(j��n)�Йz�顣�F(xi��n)�A�Σ���δ�l(f��)�F(xi��n)����������l(f��)�İ�ȫ�[��”��

�����s200���������в��ų�������I(y��)�ٻ؆�(w��n)�}܇�v����

���������������ձ���������F��I(y��)���@�εĆ�(w��n)�}�a(ch��n)Ʒ�����s200����I(y��)�������S����܇�������ع����ձ�����I(y��)���^��

�����S����܇8�ձ�ʾ��ԓ��˾ʹ���������������a(ch��n)�Ć�(w��n)�}�a(ch��n)Ʒ���������ձ���(gu��)��(n��i)���S�M�b�IJ���܇�͵������w��β�T(m��n)���S���f(shu��)�����ڴ_�J(r��n)ʹ���@Щ�a(ch��n)Ʒ��܇�v��������(l��i)��Ӱ푣���(j��)�˛Q�����(du��)�ߡ�

���������ع�8���f(shu��)��ԓ��˾�����аl(f��)���ձ����(gu��)�a(ch��n)����ʽ֧���͙C(j��)“����֧���͙C(j��)”��MRJ��Ҳʹ�������������Ć�(w��n)�}�a(ch��n)Ʒ�������ع��](m��i)��¶���wʹ����r���乫�P(gu��n)���T(m��n)�f(shu��)���ѽ�(j��ng)�_�J(r��n)���P(gu��n)���������ڰ�ȫ��(w��n)�}���A(y��)Ӌ(j��)����(hu��)Ӱ푿͙C(j��)�����_(k��i)�l(f��)�M(j��n)�̡�

�����ձ��|���ÿ��F����˾�\(y��n)�I(y��ng)�IJ����¸ɾ���܇Ҳʹ�������������Ć�(w��n)�}�a(ch��n)Ʒ���@�ҹ�˾��ʾ���ѽ�(j��ng)�_�J(r��n)���P(gu��n)��(sh��)��(j��)����(w��n)�}�a(ch��n)Ʒ�ď�(qi��ng)�ț](m��i)�Ќ�(du��)�\(y��n)�а�ȫ��(g��u)��Σ��������ڙz��܇�v���m�r(sh��)���Q�ϸ�a(ch��n)Ʒ��

����9�գ��R���_(d��)��˹������˾��ʾ�����Լ����a(ch��n)����܇���w�C(j��)������ʹ�������������Ć�(w��n)�}�a(ch��n)Ʒ��

����÷ԭ�f(shu��)�����ų����ֿ͑�����ٻ؆�(w��n)�}܇�v�Ŀ��ܣ�Ŀǰ���c���P(gu��n)��I(y��)�f(xi��)�̡�÷ԭ���۸Ĕ�(sh��)��(j��)�IJ���ԭ��w�Y(ji��)�ڰ��ڽ�؛�ĉ�������ͬ�r(sh��)���J(r��n)��(j��ng)�I(y��ng)������ؔ(c��i)��(w��)���������a(ch��n)һ��ʩ����

�����۸Ĕ�(sh��)��(j��)����10�겢�ǂ�(g��)����(j��)�Q���ό�֪��Ĭ�S

����÷ԭ8�ճ��J(r��n)���۸Ĕ�(sh��)��(j��)һ�²��ǂ�(g��)�����{(di��o)��߀�l(f��)�F(xi��n)�����֮a(ch��n)Ʒ��10��ǰ�_(k��i)ʼ��һֱ���ô۸ĺ�Ĕ�(sh��)��(j��)��

�������δ۸Ĕ�(sh��)��(j��)���������������ڃ�(n��i)�Ĕ�(sh��)ʮ���͆T��÷ԭ̹�ԣ��۸Ĕ�(sh��)��(j��)���ǂ�(g��)�e�����飬���ǫ@�ù����Ĭ�S���ǹ�˾���w�Ԇ�(w��n)�}��

������(sh��)�H�ϣ�����������2016��Ҳ�س��۸Ĕ�(sh��)��(j��)��������һ�����a(ch��n)䓽z���ӹ�˾��9������m(x��)���첻�P䓮a(ch��n)Ʒ��(qi��ng)�ȣ����������ИI(y��)��(qi��ng)�Ș�(bi��o)��(zh��n)�IJ��P䓮a(ch��n)Ʒð��ϸ�Ʒ���ۣ�Ӱ푮a(ch��n)Ʒ������ˮ���ȼ���Լ���܇��

�����ձ���(j��ng)��(j��)�a(ch��n)�I(y��)���������8�����u(p��ng)���������۸Ĕ�(sh��)��(j��)�DŽ�(d��ng)�u��ƽ�������IJ���(d��ng)�О飬Ҫ����M���Ŭ��������u(y��)���ɴˌ�(du��)���z��(g��u)������ƫ�����á�

����6.4�W����܇�a(ch��n)������

�����D12���W����܇�a(ch��n)������

������(sh��)��(j��)��(l��i)Դ���d�C��؛�аl(f��)����WIND

����10��19�գ��W��ί�T��(hu��)�����ˌ�(du��)�A����܇݆̥���A�N���W�����a(ch��n)�̡��Ї�(gu��)��������K��ӽY(ji��)����

������4���Ї�(gu��)�����̱���ȡ����K�����I(y��)���Ї�(gu��)�������z����˾���������L(f��ng)��݆̥�ɷ�����˾����܇�pϲ݆̥����˾�ͱ�����݆̥����˾������݆̥ͨ�ɷ�����˾���n̩݆̥����˾���dԴ݆̥���F(tu��n)����˾��

�����ij�����ӽY(ji��)���c��K��ӽY(ji��)����(du��)�ȁ�(l��i)���������еĚW�����a(ch��n)��ǰ��׃���^�������е��Ї�(gu��)������ǰ��S�ֲ�׃��

�����@�f(shu��)���Wί��(hu��)���]�������������з��Ɏ�ǰ���ύ�����P(gu��n)�u(p��ng)Փ��Ҋ(ji��n)�����xȡ��K�W�˳�����a(ch��n)�̕r(sh��)���]�˳�����I(y��)��ִ����Ԇ�(w��n)�}�����ܽ^����Ո(q��ng)��������P(gu��n)����Q���ɳ�����ӳ����̵�Ո(q��ng)��

�����@Ҳ�����з�ǰ�ڵĹ�����Ч��ͨ�^(gu��)��(zh��ng)ȡʹ�M���ܶ�IJ����д����ԵĚW�����a(ch��n)���ṩ��Ϣ���@�ø����д����ԵĚW�ˮa(ch��n)�I(y��)�r(ji��)�씡����Ո(q��ng)��ԇ�Dͨ�^(gu��)�ij�ӽY(ji��)���_(d��)�������Ї�(gu��)���ڃr(ji��)�����ӓp�����Ⱥ���߷��A�N��ʩˮƽ�ĈD�\��

�����ɴˌ�(du��)���z��(g��u)��ƫ��Ӱ푡�

����7���Y(ji��)Փ

��������ȫ����^��(j��ng)��(j��)�������΄�(sh��)�������z�Ј�(ch��ng)�����P(gu��n)ϵ��Ȼ�ʬF(xi��n)����ƫ�ՑB(t��i)��(sh��)�����z����(y��ng)���ښ����˞����ض��s�pڅ��(sh��)���Ծ��⣬���M(f��i)����t���ڽ�(j��ng)��(j��)���D(zhu��n)��������ƽ��(w��n)���L(zh��ng)��������z�Ј�(ch��ng)�����P(gu��n)ϵҲ�ʬF(xi��n)��ս���������ƫ�ՑB(t��i)��(sh��)���ɴˌ�(du��)���z�Ј�(ch��ng)��(g��u)������ƫ�����á����з��棬�������z���ܶ�ս���������ƫ������Ӱ푣����z�̾��߄�(sh��)�������ڃr(ji��)��ƫ�͡��NֲЧ�污�����z�r(n��ng)����z���e�á�����(y��ng)���R�s�p���������������Կ�����u�ؚw��λ�^(q��)������ʎ�����߄�(sh��)��

�D(zhu��n)�ԣ����z���g(sh��)�W(w��ng)�����z�ИI(y��)�T(m��n)���W(w��ng)վ��

")

- �ձ����z�cӡ�����z�r(ji��)���߄�(sh��) �����»��߄�(sh��)2022-07-20 11:07:04

- ���z��?q��ng)?b��o)��̩��(gu��)ԭ�σr(ji��)���^�m(x��)С������2022-03-29 03:03:00

- ��Ȼ���z�Ј�(ch��ng)��ղ��ļӄ� ���m(x��)�P(gu��n)ע�Ј�(ch��ng)�r(ji��)��׃��2022-03-10 01:03:00

- 2022�����z�������(b��o)����������r����(y��u)��20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a(ch��n)�ܾo����݆̥12�·ݝq�r(ji��)�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I(y��)�_(k��i)�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

2025���ʮ�ߌ����z���g(sh��)������(hu��)�������T(m��n)�e�k

2025���ʮ�ߌ����z���g(sh��)������(hu��)�����T(m��n)���ڶ������z- ��λ��(y��u)�����z�ˣ��s�@ȫ��(gu��)�ڄ�(d��ng)ģ���Q̖(h��o)��04-29

- 2025���ʮ�ߌ����z���g(sh��)������(hu��)�������T(m��n)�e�k��6��10-12�գ� �gӭ��(b��o)04-16

- 2025���ʮ�ߌ����z���g(sh��)������(hu��)�������T(m��n)�e�k��6��10-12�գ� �gӭ��(b��o)04-16

- ī���猦(du��)�ASBS���z�������A�N����03-13

- �Ї�(gu��)��(du��)��һ��һ·����(gu��)�ҵ���܇��Ʒ����ͬ�����L(zh��ng)16.2%03-03

- ����(gu��)�M��(du��)�M(j��n)����܇�����P(gu��n)��02-17

- 2025�꣨�o�ݣ����z���g(sh��)��Ӗ(x��n)��֪ͨ01-06

- ������̥���F��݆̥�����аl(f��)63������݆̥�ɹ��¾�12-24

- ͻ�����z���ϡ������ӡ��y�}�������u�a(ch��n)�����g(sh��)���u(p��ng)���(gu��)�H�I(l��ng)��11-19

- �Aʢ���z�c�R������a(ch��n)���ںυf(xi��)ͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl(f��)��

- �W��ί�T��(hu��)��(du��)�M(j��n)�����҇�(gu��)����܇���p��݆̥����(d��ng)

- �n��(gu��)�ڶ���݆̥����������(z��i)ͣ�a(ch��n)����Ӱ�700�f(w��n)

- �����¿��c�_(t��i)����Y�������z�¹��S����ͨ�_(k��i)�I(y��)

- ���t�ģ�����(m��ng)�Gɫ���z�Ƽ�ǰ�ص��I(l��ng)܊��

- ِ݆���F(tu��n)��݆̥�I(y��)�ׂ�(g��)�@�J(r��n)��SAILUN��MAXAM �p

- �҇�(gu��)����݆̥�P(gu��n)�I�����c���g(sh��)�I(l��ng)��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I(l��ng)���I(y��)�\(y��n)ݔ�Gɫ׃��

- ���R�ɷ�̩��(gu��)�(xi��ng)Ŀ��(sh��)�F(xi��n)���S�����

- ���z���z�C(j��)���z�r(sh��)����(g��)�����^(gu��)��

- �����z�N�ӵ����z�����̈D

- ���z���ܟ����쟒

- ɽ��ƽ��santoprene)�����ԏ����wTPV�a(ch��n)Ʒ��̖(h��o)

- ���z�Uˮ�ā�(l��i)Դ����Ⱦ�ﻯ�W(xu��)�ɷ֣����z�Uˮ̎

- ���z��Ʒ�U���ŷŘ�(bi��o)��(zh��n)���U��̎������

- �طN���z������c(di��n)

- ���z�c���z��ճ�ϣ����z��δ���zճ��

- ���z�������x��

- �쟒�z�Ϸ������g�a(ch��n)����������Ҫԭ��

- ��λ��(y��u)�����z�ˣ��s�@ȫ��(gu��)�ڄ�(d��ng)ģ���Q̖(h��o)��

- 2025���ʮ�ߌ����z���g(sh��)������(hu��)�������T(m��n)�e�k��

- ī���猦(du��)�ASBS���z�������A�N����

- �Ї�(gu��)��(du��)��һ��һ·����(gu��)�ҵ���܇��Ʒ����ͬ����

- ����(gu��)�M��(du��)�M(j��n)����܇�����P(gu��n)��

- 2025�꣨�o�ݣ����z���g(sh��)��Ӗ(x��n)��֪ͨ

- ������̥���F��݆̥�����аl(f��)63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a(ch��n)�����g(sh��)

- �Ї�(gu��)��(du��)ԭ�a(ch��n)���n��(gu��)���ձ����M(j��n)�ڶ������z�^�m(x��)��

- ����(gu��)��(du��)�M(j��n)����̩��(gu��)�Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r(ji��)��(hu��)���m(x��)2014�������(sh��)

- �P(gu��n)�ڸ���܊���z���}(c��ng)���ǵ�Ĭ���ͷ�˼

- ���ꌧ(d��o)��̩��(gu��)���R��(l��i)�������z�r(ji��)���ϝq

- 2020��1��3�����p��{������Ȼ���z�r(ji��)�����{(di��o)

- ����Ȼ���z�r(ji��)���������²�ԃ��2015��1��16�գ�

- 1��8�Շ�(gu��)��(n��i)��Ȼ���z���r(ji��)��

- 2��5�Շ�(gu��)��(n��i)������I(y��)�������z����(b��o)�r(ji��)

- 12��31�Շ�(gu��)��(n��i)������I(y��)��Ȼ���z����(b��o)�r(ji��)

- 3��9�����p��{������Ȼ���z�r(ji��)�������{(di��o)

- 12��9����ʯ���A��혶����z�r(ji��)��(w��n)��

- ��(gu��)��(n��i)�Ļ쟒�z�S�ҹ�˾

- 2020����Ї�(gu��)���z���I(y��)��?g��u)?qi��ng)��I(y��)����

- ���z��Ʒ�I(y��)�N������ǰ100����I(y��)

- �V�����z��I(y��)���

- 2015�Ї�(gu��)���z���I(y��)ʮ��(qi��ng)��I(y��)����

- 2015�Ї�(gu��)݆̥��I(y��)ʮ��(qi��ng)�����l(f��)��

- �Ϻ����z��Ʒ��I(y��)���

- �V�|�r(n��ng)���śr���ن�λ

- �z݁��I(y��)������ΰl(f��)��

- 2015�Ї�(gu��)̿����I(y��)����

���z�T(m��n)���W(w��ng)��ӆ�̖(h��o)")