���z���������ʧ������u���ƣ�5����Ѯ��ӭ�A���Եײ�

�����z���g�W - ��؛�Ј���

Ŀǰ��ȫ����Ȼ���z�Ј��������ԣ���Ȼ���z�r��̎��“�ײ��^��������ʎ”�ĸ���У��mȻ�¹ڷ�������͇��Hԭ���Ј�����Ȼ���z�Ј�Ӱ푪q�棬���Ƕ�������Ȼ���z�������l��һЩ׃����

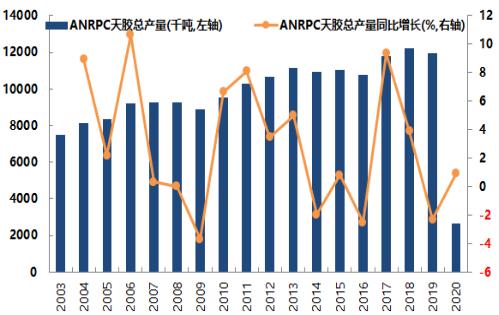

��1����������Ȼ���z��������׃��

2020��һ���ȣ�ȫ����Ȼ���z���a������������δ�ܵ��¹ڷ��������Ӱ푣�������ص��Ї�̎��ͣ���ڣ��������a�z�������p����Ȼ���z���a���f��(ANRPC)�����@ʾ��2020��3�·ݣ�������Ȼ���z�a����s��851.50ǧ����ͬ�����L29.02%��1-3������Ȼ���z��Ӌ�a���s��2662.10ǧ������Ӌͬ�����L0.95%��

�D1��2020��һ����ANRPC��Ȼ���z�a��С��(ǧ��,%)

�Y�ρ�Դ����Ȼ���z���a���f��(ANRPC)����Ͷ������؛

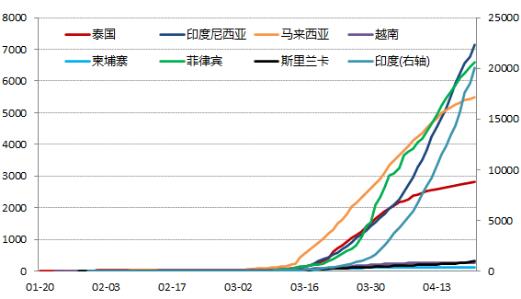

2020��һ���ȣ��¹ڷ�����������Ȼ���z��Ҫ���a�����w�ϲ������أ��ɴˌ��®a�z�����a��δ�ܵ�Ӱ푣����a���Q�ױ��^�������Ї���Ȼ���z�����˱��^���ɡ����^���S���R��������3������Ѯ�_ʼ���ӣ����������Ƀ�λ����������λ����̩���������e��ӡ����������ӡ�ȵȳ��F�˶��ȱ��l�Ĺ��࣬�������˿ڴ��ӡ�Ⱥ�ӡ������������lչ�������ң���ǰӡ�������������ߵ������ʺܿ�����ζ�����д����ò��߲�δ�_�J������2020��4��21�գ�ӡ���¹ڷ��״_�\�������^2�f����ӡ���������_��7135���������e�_��6599�����R�������_��5482����̩���_��2811������Ҋ�D2����

�D2��ȫ����Ҫ��Ȼ���z���a���¹ڷ�����Ӌ�_�\����������

�Y�ρ�Դ��wind����Ͷ������؛

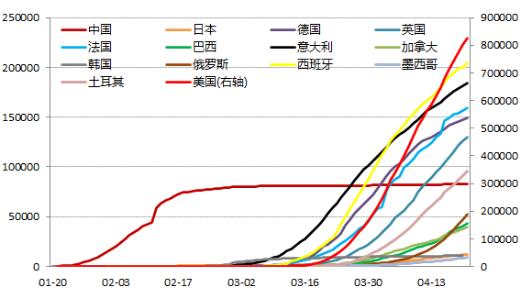

Ŀǰ������ȫ��ڶ���a�z��ӡ���������������a�z��ӡ�Ⱥ͵�����a�z���R�������¹ڷ���������Ȼ�ڐ��������Ĵ�a�z���Ї����������mȻ�õ����ƣ��������ϵ^�����ɺ������ϲ��x�������ձ����t�_����5������Ѯ�����⣬�z�r�����vʷ��λ����Ȼ���z���a�e�O�ԵĴ��Ҳ����ӹ���ɵġ����hͶ�Y�������Pע��һ��a�z��̩����������a�z��Խ�ϵȮa�z������lչ��r������֮���������Ї���Ȼ���z�����˴����^��׃�������P�L�U���ò�����

��2����������Ȼ���z����������ů

2020��һ���ȣ��¹ڷ�����������Ȼ���z������Ҫ������l���Ї�����������ձ����n��������������Ӣ��������������������܇�a�I�����m��������������ӵ�ֱ�ӛ_����ȫ��100��Ҵ���݆̥�S���ȕ��r�PͣЪ�I���M��������Ȼ���z����������F“����ʽ”���»�����Ҋ�D3����

�D3��ȫ����Ҫ��܇�a�N���¹ڷ�����Ӌ�_�\����������

�Y�ρ�Դ��wind����Ͷ������؛

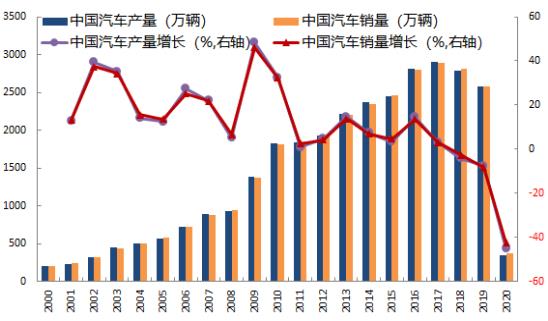

���Ї��¹ڷ������鱬�l���g�������Ї���܇�a�N�������ӽ�“�r����”���Ї�݆̥���a���ͳ�����Ҳ������»������Ї���܇���I�f���yӋ��2020��3�·ݣ��Ї���܇�a�N���քe��142.22��143.02�f�v��ͬ�ȷքe�»�44.40%��43.25%���h�ȷքe���L399.81%��361.45%��1-3���Ї���܇��Ӌ�a�N���քe��347.40��367.20�f�v����Ӌͬ�ȷքe�½�45.20%��42.40%(��Ҋ�D4)��

�D4��2020��һ�����Ї���܇�a�N������»����f�v,%��

�Y�ρ�Դ���Ї���܇���I�f������Ͷ������؛

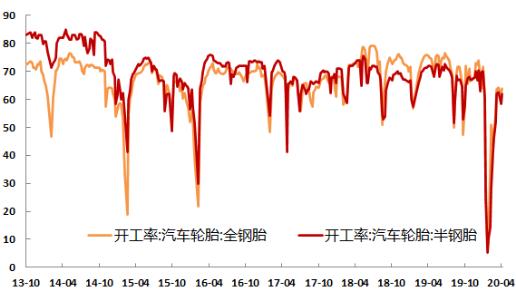

�����ȣ��Ї������ѽ��õ����ƣ�������Ҫ��܇�a�N�������^���鱬�l�ĸ߷��ڣ����������a��ӌ���m�֏͡�����2020��4��16�գ��Ї�ȫ�̥�_���ʻ�����63.86%�����̥�_���ʻ����� 62.03%����Ҋ�D5������ȫ��������һ݆؛�Ō��ɳ�������ߴ̼��£��Լ��Ї�����Ժ���_��܇�̼����ߣ��V�|�ȵط�����Ҳ���_��܇�̼����ߣ��AӋ��Ȼ���z������������������ů��

�D5���Ї�݆̥�_������u������%��

�Y�ρ�Դ��wind����Ͷ������؛

��3����Ʒ�N�������ڻ��_

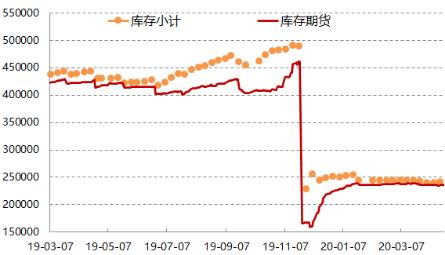

�ԏ�������Դ20̖�zNR�����ԁ�����������Ȼ���zRU����ˮ�Ġ�r���@���ƣ����ڱ�ֵ�������Ă}�Ή����ѽ���RU�D����NR�����ºϼs��ˮ���@�sС�������ڬF������������p�������w�}�Ή������@���D��2020���ԁ�����������Ȼ���z�}�λ�����ƽ����������Դ20̖�z�}�ι���������Ŀǰ���ߺ�Ӌ���30.42�f�����h����ȥ��ͬ��RU��42.46�f����

����2020��4��17�գ���������Ȼ���z���СӋ�^ȥ��לp����9919����240799������Ȼ���z�����؛���}�Σ��^ȥ���������12300����236950������Ҋ�D6����

�D6����������Ȼ���z�������ַ�������

�Y�ρ�Դ��wind����Ͷ������؛

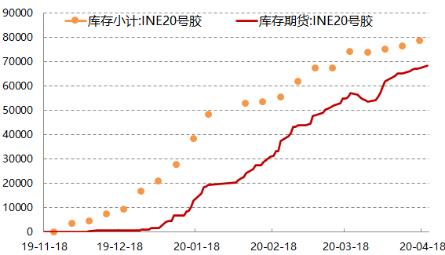

����2020��4��17�գ�������Դ20̖�z���СӋ�^ȥ���������61812����78465������Ȼ���z�����؛���}�Σ��^ȥ���������66448����68464������Ҋ�D7����

�D7��������Դ20̖�z��湝������(��)

�Y�ρ�Դ��wind����Ͷ������؛

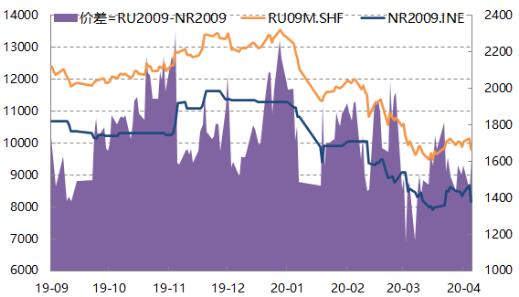

Ŀǰ���Ľ��������z��扺��������ȫ���zRU���ַ������������^С��20̖�zNR���������������u���ӡ����¹ڷ�������Ӱ푁������Ї��������������������Ç��aȫ���zRU��������܇�a�N���������Ȼ���أ������M��20̖�zNR���ɴ˿��ܳ��F“��RU����NR”�Ŀ�Ʒ�N�����C�������箔RU2009�ϼs�cNR2009�ϼs��؛�r���1500Ԫ/��һ�����£���Ҋ�D8����

ֵ��һ����ǣ�����Ŀǰ������Դ20̖�z�����ϼs��NR2006����NR2009�ϼs��������ϼs�����R�����Բ���Ć��}����Ȼ���@�����L�U�c��Ҳ�ǙC���c��

�D8��RU2009�ϼs��NR2009�ϼs�ڃr���r���߄�(Ԫ/��)

�Y�ρ�Դ��wind����Ͷ������؛

��4�����z����չ��

2020������ȣ�һ����ȫ����Ȼ���z�����˴���һ��׃�����Ї���Ȼ���z���a�^�����顢���Ͳ��x�����������t�_����|�ρ��a�^���鐺���п��܌�����Ȼ���z���a�Q����ܵ�Ӱ푣���һ�����Ї���܇�Ј���u�֏�������������܇�a�N������鱬�l�^��Ҳ����m���D�����Ї����_��܇�̼����ߣ��AӋ��������Ȼ���z��������������ů��

�C�ρ�������������Ȼ���z�������ʧ��ĸ����u���ƣ���������Ȼ���zRU���ºϼs�������~��Դ20̖�zNR���ºϼs��؛�r���^�F؛�r����ˮ���ߣ��������F�Nˮ���AӋ�������Ї���Ȼ���z�r��“���ֺ�P”��5����Ѯ���ҿ��ܕ����Fһ���A���Եײ���

���ߺ��飺���A�F ��Ͷ������؛��Դ�����������������Ї��Cȯ����؛�Ո����Aؔ����ý�w�l������ƪ���£���Ҫؓ؟���z������(1253, 16.00,1.29%)��Ʒ�N���о���

�D�ԣ����z���g�W�����z�ИI�T���Wվ��

- �ձ����z�cӡ�����z�r���߄� �����»��߄�2022-07-20 11:07:04

- ���z�Ո�̩��ԭ�σr���^�mС������2022-03-29 03:03:00

- ��Ȼ���z�Ј���ղ��ļӄ� ���m�Pע�Ј��r��׃��2022-03-10 01:03:00

- 2022�����z�������������r������20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a�ܾo����݆̥12�·ݝq�r�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I�_�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

- �Aʢ���z�c�R������a���ںυfͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl��

- �W��ί�T�����M�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������ͣ�a����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I܊��

- ِ݆���F��݆̥�I�ׂ��@�J��SAILUN��MAXAM �p

- �҇�����݆̥�P�I�����c���g�I��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I���I�\ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ���F���S�����

- ��λ�������z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M����܇�����P��

- 2025�꣨�o�ݣ����z���g��Ӗ��֪ͨ

- ������̥���F��݆̥�����аl63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a�����g

- �Ї���ԭ�a���n�����ձ����M�ڶ������z�^�m��

- �������M����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m2014�������

- �P�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ�����Ȼ���z���r��

- 2��5�Շ��Ȳ�����I�������z����r

- 12��31�Շ��Ȳ�����I��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{

- 12��9����ʯ���A��혶����z�r��