2021�����z�Ј�(ch��ng)չ�������ڹ��c(di��n) څ��(sh��)���D(zhu��n)

�����z���g(sh��)�W(w��ng) - ��؛�Ј�(ch��ng)��

����ժҪ��ţ�������D(zhu��n)�Q��Ȼ���z����Ȼ���a(ch��n)Ҏ(gu��)�ɛQ����ͨ��8-10���һ��(g��)�ИI(y��)��(j��ng)��(j��)���ڡ�����һ��ȵĈ�(b��o)���У��҂���2019-2020���ƶ���ţ�ܹ��c(di��n)����(l��i)��ǰ������İl(f��)�����������z�a(ch��n)�I(y��)�Ĺ���ʧ�⣬���r(sh��)�g�S����ø������L(zh��ng)�����^���c(di��n)������ij��(g��)�r(sh��)�g��r(ji��)��(ji��)�c(di��n)��ֻ�л�vʷ���ܴ_�J(r��n)���F(xi��n)�ڿ���(l��i)�@��(g��)�Y(ji��)Փ����Ч�ģ���Ȼ���z�ѽ�(j��ng)������֮�r(sh��)���߳���

<iframe frameborder="0" height="250" ipadsrc="http://same.eastmoney.com/s?z=eastmoney&c=1409&op=1" marginheight="0" scrolling="no" src="http://same.eastmoney.com/s?z=eastmoney&c=1597&op=1" width="300"></iframe>

���������P(gu��n)ϵ��(y��u)�������(l��i)����Ȼ���z������һֱ̎�ڹ���(qi��ng)������(k��)��ߵČ��ξ��أ��߄�(sh��)�L(zh��ng)�ڱ��F(xi��n)��ײ��ΑB(t��i)���Ĺ���ƽ����(l��i)�������wλ�ڹ��^(gu��)��������ƽ����^(gu��)�ɠ�B(t��i)��ȫ����Ȼ���z�ИI(y��)�\(y��n)���ڱ�݆�������ڵײ�ƫ�҂�(c��)��λ�ã�Ŀǰ����(y��ng)����(����)���Ը�(��)����������(����)�����ѽ�(j��ng)��ǰЩ���(y��n)�صĹ���(y��ng)�^(gu��)ʣ�ؚw�����P(gu��n)ϵ������(du��)ƽ�⡣

������Ҫڅ��(sh��)���D(zhu��n)���z�����Ĵ��(zh��n)�����Y֮һ�����w���cȫ��(j��ng)��(j��)���L(zh��ng)�������P(gu��n)������ȫ���l(w��i)���¼��ɞ���Ҫ����߉�����L(zh��ng)�h(yu��n)��(l��i)���Բ���׃���z�ИI(y��)�������^��(j��ng)��(j��)�Ĺ������ڡ������ڌ��Ժ��L(f��ng)�U(xi��n)��w�����أ�ֻ�Ю�(d��ng)�����P(gu��n)ϵ�D(zhu��n)��oƽ���A�Σ����^��(j��ng)��(j��)�����^�ИI(y��)�����γ��������܉��C��(sh��)���z��Ҫڅ��(sh��)���D(zhu��n)���еĵ���(l��i)�����@����(hu��)���o�҂�һ��(g��)���������g

�����L(f��ng)�U(xi��n)�c(di��n)�������΄�(sh��)���_���ԣ��a(ch��n)�^(q��)�O�ː�����⡣

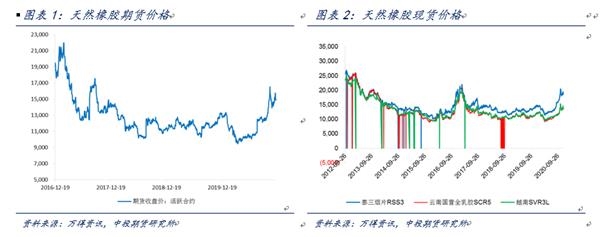

�������c(di��n)�_�����ڻؚw

����2020���ԁ�(l��i)�����z��؛�r(ji��)����3��䛵�9360Ԫ/�����c(di��n)����m(x��)��ʎ���У�һ·ͻ��10000��13000����Ҫ����λ��ֱ���_��17000���P(gu��n)�����^(gu��)�^��(l��i)�����(n��i)������݆�ИI(y��)���ڵ��c(di��n)�����_��������������Ȼ���z��؛��������(l��i)����2020��ȫ����Ȼ���z�r(ji��)���ѽ�(j��ng)�����(n��i)���c(di��n)�����ϝq��50%��

������Ȼ���z��������е���Ȼ���a(ch��n)Ҏ(gu��)�ɟo(w��)����׃������(g��)�ИI(y��)�����ஔ(d��ng)���L(zh��ng)���dz����(y��n)Ͷ�Y�������ġ�ȫ����Ȼ���z�ИI(y��)��̎�ڱ�݆�������ڵײ�ƫ�҂�(c��)��λ�ã�Ŀǰ����(y��ng)����(����)���Ը�(��)����������(����)�������w�Ϗ�ǰЩ���(y��n)�صĹ���(y��ng)�^(gu��)ʣ�ؚw�����P(gu��n)ϵ������(du��)ƽ�⡣

�����a(ch��n)�ܻ���(sh��)Ҋ(ji��n)픻���

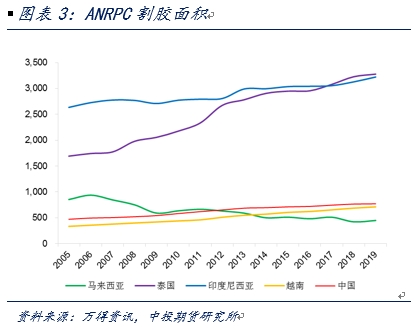

������Ȼ���z���a(ch��n)��(gu��)�f(xi��)��(hu��)ANRPC�y(t��ng)Ӌ(j��)�@ʾ������2019��ȫ����Ȼ���z�Nֲ��e���z��e�����DZ������L(zh��ng)�ġ�����Ȼ���a(ch��n)Ҏ(gu��)�����㣬��ʹ�ų����������������ɵ��A���Ԝp�a(ch��n)��2020��ȫ����Ȼ���z����(y��ng)��Ҳ��(hu��)�_(k��i)ʼ�M(j��n)��ȥ�a(ch��n)�����ڡ�

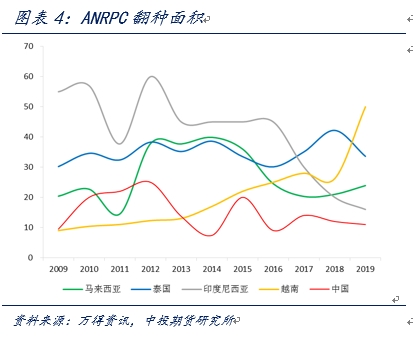

�������_(k��i)����e�Ͽ�����݆���z�r(ji��)��߷���2010—2012���g���l(f��)��Ҏ(gu��)ģ�Nֲ�ᳱ���������z��(sh��)���7���_(k��i)���Ҏ(gu��)�ɣ�2019���_(k��i)ʼ�a(ch��n)����ֵ��������(l��i)����(du��)�_(k��i)����e�M(j��n)�к���ķ����ǣ���n+1���_(k��i)����e=��n���_(k��i)����e+��n-6��������e-��n�귭�N��e���ɴ���֪���a(ch��n)�z��(gu��)���_(k��i)����e�����ӑB(t��i)��(sh��)�����ֵ�2020�ꡣ

�����·N��e���L(zh��ng)څ��(sh��)��(l��i)����2020���_(k��i)ʼ���o(w��)�Ɇ�(w��n)�_(k��i)����e߅�H���ٌ���(hu��)�ž������������z���a(ch��n)�ڞ�10���(sh��)�g�Ժ����2020���a(ch��n)��Ҏ(gu��)ģ��Ȼ��(hu��)�ஔ(d��ng)�����ع�Ӌ(j��)����2022��ȫ����Ȼ���z�a(ch��n)������(hu��)���F(xi��n)��Ȼ��ؓ(f��)���L(zh��ng)��

���������еK�˻�ů

����������(ji��)�����أ�2020����Ȼ���z����݆̥����܇�Ј�(ch��ng)�����w���ַ�(w��n)������������ط�(w��n)��������

�����Ї�(gu��)�������Ҏ(gu��)ģ���l(f��)���飬Ҳ������ȫ������������Ҫ��(j��ng)��(j��)�w�������D�y�ĕr(sh��)�ڣ���(gu��)��(n��i)���^����܇�������Լ���(du��)��(y��ng)������̥����Q̥֧������������Ļ���(sh��)���S��������ȫ���(f��)����(f��)�a(ch��n)��ǰ�ڱ����ֵ���܇݆̥����a(ch��n)����(b��o)��(f��)�Է�����ֱ������yʮ���Ї�(gu��)��܇�Ј�(ch��ng)�a(ch��n)�N���B�m(x��)���������L(zh��ng)��

����Ŀǰ��(n��i)���ѽ�(j��ng)�����֏�(f��)���B(t��i)���Ҷ����y�����@������δ��(l��i)�����������L(zh��ng)���g����Ҫ��(l��i)�����N�Ј�(ch��ng)�������f(shu��)�����ĕr(sh��)�������^(gu��)ȥ����������ζ���̕r(sh��)�g��(n��i)��(hu��)Ѹ�ٻ֏�(f��)������l(f��)��ǰ��ˮƽ���ښW��������η����ı����£�������(j��ng)��(j��)�؆����R�ĺ����y�}����΅f(xi��)�{(di��o)ƽ���(f��)���ͷ��ߣ��ܿ��ܽY(ji��)���Ǻ��������mȻ����u��(f��)�K������߅�H���Ƶ��ٶȕ�(hu��)���^�������⣬Ŀǰ���������d�Ј�(ch��ng)��(gu��)�Ҹ��ٔU(ku��)ɢ���@�����������R�O��_�������ؓ(f��)��Ӱ푵�Ҏ(gu��)ģ�����pҕ�����w���ԣ�ȫ������֏�(f��)���B(t��i)�ܿ���Ҫ�ȵ����ꡣ

����ȫ�����z�a(ch��n)�^(q��)��ò

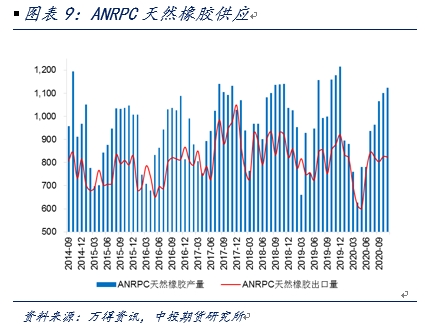

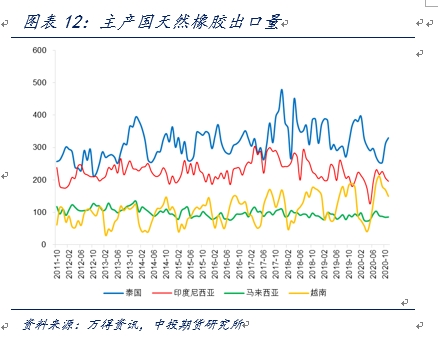

����������Ȼ���z�ķNֲ�ֲ��ځ��ޡ����ޡ������ޡ���������40����(g��)��(gu��)�Һ͵^(q��)�����Ё�����Ȼ���z�a(ch��n)���sռȫ�a(ch��n)����93%�����a(ch��n)�^(q��)��|�ρ��^(q��)������̩��(gu��)��ӡ�����������R��(l��i)������Խ�������Ї�(gu��)�ڃ�(n��i)��13��(g��)��(gu��)�ҽM�ɵ���Ȼ���z���a(ch��n)��(gu��)�f(xi��)��(hu��)(��(ji��n)�QANRPC)����(d��n)ؓ(f��)��ȫ����Ȼ���z����(y��ng)��90.5%�����У�̩��(gu��)�a(ch��n)���sռȫ�����37%��ӡ��ռ�ȼs��23%���ټ����R��(l��i)������Խ�ϣ��Ă�(g��)��Ҫ�a(ch��n)�z��(gu��)���ظ��_(d��)80%���ҡ�

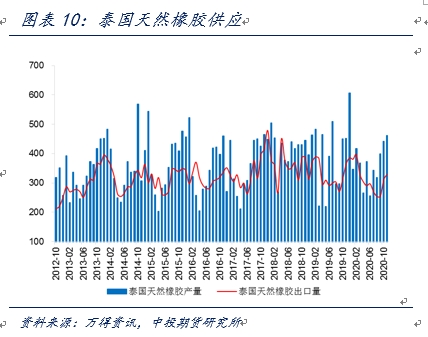

����̩��(gu��)�Ǯ�(d��ng)ǰ����������Ȼ���z���ڇ�(gu��)���係�a(ch��n)����80%���ڳ��ڣ����Ї�(gu��)��̩��(gu��)���z����Ҫ�����M(f��i)�Ј�(ch��ng)��̩��(gu��)��ӡ����R��(l��i)�����ǂ��y(t��ng)����a(ch��n)�z��(gu��)�����������������z�ַNֲҎ(gu��)ģ��Խ�ϡ�����կ�����d�a(ch��n)�z��(gu��)����Ѹ�����𣬱��ָ��ߵĮa(ch��n)�����١��@Щ��(gu��)�Ҍ�(du��)ȫ����Ȼ���z����(y��ng)�e���p�أ���a(ch��n)����r��Ҫ���c(di��n)�P(gu��n)ע�������ڵ���λ�ú����l�����Ї�(gu��)��Ȼ���z�a(ch��n)����ߕr(sh��)�Hռȫ�a(ch��n)����6%���ң����Բ�ʧ��ANRPC��һ�T��

�������z���I(y��)����(ji��)Ҏ(gu��)��

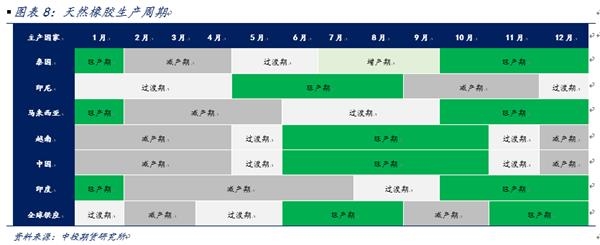

������Ȼ���z�ڹ���(y��ng)�˾����r(n��ng)�a(ch��n)Ʒ���ԣ�ÿ�������Եؽ�(j��ng)�v�_(k��i)���ͣ�����ͬ�a(ch��n)�^(q��)�_(k��i)ͣ��r(sh��)�g��ͬ���������z�ļ���(ji��)��Ҏ(gu��)�ɣ���Ҫ���_����a(ch��n)�^(q��)�����r(sh��)�

����̩��(gu��)��Ȼ���z�Nֲ�^(q��)��ֲ��^�V�����ϱ����ą^(q��)�e��̩��(gu��)�����a(ch��n)�^(q��)4����Ѯ�����_(k��i)����z�����m(x��)����(l��i)���2�£�̩��(gu��)�ϲ��a(ch��n)�^(q��)5�³��M(j��n)����z�ڣ��ڴ���2����Ѯֹͣ���z�����ڵ������ӡ������������ں������a(ch��n)�z��(gu��)����^��ͨ����12����Ѯ�_(k��i)ʼ���z����һֱ���m(x��)����(l��i)���10������11�¡��R��(l��i)�����c̩��(gu��)�ϲ����_(k��i)ͣ��r(sh��)�g��£�Խ���c̩��(gu��)�������a(ch��n)���ڻ�����ͬ��

�����Ї�(gu��)��Ȼ���z�a(ch��n)�^(q��)��Ҫ���������Ϻͺ��ϵ^(q��)������ͨ����3������Ѯ��m(x��)�_(k��i)�ͣ��r(sh��)�g��11����Ѯ�����τtҪ�ȵ�4���_(k��i)ʼ���z������(y��ng)��ͣ��r(sh��)�g���L(zh��ng)��12����Ѯ����ף���(gu��)��(n��i)���z��һ���8��(g��)�����ҡ�

�����|�ρ�����߅�^(q��)��������Ȼ���z���a(ch��n)�^(q��)����̩��(gu��)��ӡ�����������R��(l��i)�����Լ�Խ�Ϟ������ć�(gu��)��Ȼ���z�a(ch��n)���ɻ�������ȫ��(y��ng)ˮƽ����������Ҏ(gu��)�ɣ��ļ���ANRPC�ɆT��(gu��)��Ȼ���z���a(ch��n)���_(d��)�����(n��i)��λ��Ŀǰ��ӡ���M(j��n)��p�a(ch��n)�ڣ��������a(ch��n)�^(q��)�������������a(ch��n)����ֵ��

����ȫ��p�a(ch��n)����Ѷ�

����2020�ꌦ(du��)ȫ����Ȼ���z���a(ch��n)��������鲻����һ�ꡣ���¹����鱬�l(f��)�����l�����Ӻ��z�ڹ�����Ȇ�(w��n)�}Ӱ푣�ǰ�����Ȗ|�ρ���Ȼ���z���a(ch��n)��(gu��)�a(ch��n)�������F(xi��n)��ͬ�̶ȵ�ͬ���»���

������Ȼ���z���a(ch��n)��(gu��)�f(xi��)��(hu��)(ANRPC)����(b��o)���@ʾ��2020��9�£��|�ρ����a(ch��n)�^(q��)��Ȼ���z�a(ch��n)���s��104.93�f(w��n)����ͬ�����L(zh��ng)5.2%���h(hu��n)�����L(zh��ng)2.68%��1-9����Ȼ���z���a(ch��n)����779.71�f(w��n)����������ͬ���»�7.3%���և�(gu��)�e��(l��i)����ǰ������̩��(gu��)��Ȼ���z��Ӌ(j��)�a(ch��n)���½�2.04%��ӡ���������½�13.18%���R��(l��i)�����½�11.54%��Խ���½�5.06%��ӡ���»�3.31%����(gu��)��(n��i)�a(ch��n)�^(q��)��(l��i)����9���Ї�(gu��)��Ȼ���z�a(ch��n)���s��11.14�f(w��n)����ͬ���»�2.7%���h(hu��n)�����L(zh��ng)11.4%��1-9��(gu��)��(n��i)��Ȼ���z���a(ch��n)����42.65�f(w��n)������Ӌ(j��)ͬ���»�19.4%���C�Ͻy(t��ng)Ӌ(j��)��(sh��)��(j��)����Ҋ(ji��n)ȫ����Ȼ���z����(y��ng)�^(gu��)ʣ���L(zh��ng)���������ڰl(f��)����(sh��)�|(zh��)��Ť�D(zhu��n)��

�����\(ch��ng)Ȼ��ANRPC���������(qu��n)���C(j��)��(g��u)�l(f��)���Ĕ�(sh��)��(j��)�ձ����һ�������ԣ�����Ȼ���z������ǰ������B�m(x��)�ԣ���̫�����ܶ�������?c��i)_��(d��ng)��Ť�D(zhu��n)���ĸ��r(sh��)�g��(ji��)�c(di��n)���o�B(t��i)��(sh��)��(j��)�^���L(zh��ng)��څ��(sh��)�Ą�(d��ng)�B(t��i)�l(f��)չ����(du��)��(j��)�e��������Ҫ��ָ��(d��o)���x��

�����������O��

����2020���ԁ�(l��i)��������l(f��)�ĘO�ː�������nj�(d��o)����Ȼ���z����(y��ng)ጷŵ����A(y��)�ڵ���Ҫ���_�������ء���������a(ch��n)�^(q��)���l�����ϰ���?y��ng)|�ρ��ܵ����m(x��)�ɺ����Ӱ푣�8���M(j��n)���꼾�����B�d���࣬ȫ����Ȼ���zԭ�Ϯa(ch��n)���������a(ch��n)�����F(xi��n)���@���䡣

��������ͨ���ļ���(ji��)��Ҏ(gu��)�ɣ�4���θɹ�(ji��)(��ˮ��(ji��))�^(gu��)��̩��(gu��)�a(ch��n)�^(q��)���_(k��i)ʼ��һ݆���z����������Ἶ���L(zh��ng)��(d��o)��̩��(gu��)���z�ͮa(ch��n)��׃�ø��á�̩��(gu��)�ϲ��^(q��)������ԓ��(gu��)59.8%����Ȼ���z�a(ch��n)�������괺����ˮ���S��δ�_(d��)���m���_(k��i)��Ę�(bi��o)��(zh��n)�����ԭ�Ϯa(ch��n)��ጷž��������鲻�H��(du��)�ϰ������z��(sh��)���z�γɲ����l�������ҳ��m(x��)�ĸɺ����Ҳ�������z�ֵ��B(y��ng)�o(h��)�y�ȣ�ʹ�����z��(sh��)��(du��)���x(ch��ng)���ĵ����������ͣ����ஔ(d��ng)�L(zh��ng)��һ�Εr(sh��)�g��(n��i)�Ƽs�zˮ�Įa(ch��n)����������(du��)�z�����L(zh��ng)������ɲ�����ēp����

�������ļ��ɺ��Y(ji��)���ã��|�ρ���ӭ��(l��i)�꼾�靳��(z��i)����l(f��)�ڣ�����ĸ��z�������^��ˮ���ᡣ̩��(gu��)���M(j��n)���꼾������m(x��)�l����7-9���Ⱥ�����ɭ���ˡ�����˹����������ɯ�ˡ��tϼ���_(t��i)�L(f��ng)���u������(g��)�^(q��)���F(xi��n)����ͺ�ˮ�ȘO�ː�����⡣�R��(l��i)������ӡ����ˮͬ���^(gu��)�ȳ��㣬Խ��Ҳ��(j��ng)�����_(t��i)�L(f��ng)�⡣�_(t��i)�L(f��ng)�͏�(qi��ng)���ꎧ��(l��i)�靳�ȴ�����(z��i)������(d��o)�®a(ch��n)�^(q��)���z�������\(y��n)ݔ���裬ԭ�Ϯa(ch��n)�����@�ܵ����ơ�

�����mȻ�|�ρ����a(ch��n)�^(q��)��11���_(k��i)ʼ�M(j��n)����z�����������z��a(ch��n)�M(j��n)�̲����A(y��)�ڣ��a(ch��n)������(ji��)�����L(zh��ng)Ҳ�����ޣ��y�Ե��a(b��)ȫ��p�a(ch��n)��̝�ա��b�����a(ch��n)�^(q��)����(y��ng)��(y��n)�ز��㣬؛Դ�o����ُ(g��u)���y��̩��(gu��)���z����(y��ng)����������N�۹�(ji��)�࣬؛Դ��(y��u)���ṩ�L(zh��ng)�sӆ�Σ����z�؆��������ۡ��a(ch��n)�^(q��)��ʿ��ʾ����ʹ���l���칫�����������ڸ��z���˲��㣬���z�a(ch��n)�����yѸ�ٴ���������a(ch��n)�������������A(y��)���£�������Ȼ���z�Ј�(ch��ng)����(y��ng)ƫ�o�����(hu��)���m(x��)���](m��i)�������J(r��n)�鹩��(y��ng)��(hu��)���F(xi��n)��(b��o)��(f��)�Է�����

��������ӄ����ֶ�ȱ

������Ȼ���z�a(ch��n)���L(zh��ng)������ȡ�Q�ڸ��z��e׃��������ȡ�Q�����a(ch��n)���Ј�(ch��ng)Ҫ�أ��ų����Ȳ��ɿ��(xi��ng)���ڄ�(d��ng)���r(ji��)��(du��)���z�e�O��Ӱ��^������(du��)�����r(n��ng)�a(ch��n)Ʒ�����z��(sh��)���ڴַŹ������Nֲ������ֻ���z��ʩ�ʵȻ����S�o(h��)��������z�˹��M(f��i)��������Ҫ�����a(ch��n)�ɱ����z�@���͂���z���ˌ�(du��)ԭ����ُ(g��u)�r(ji��)��ķֳɱ���ͨ����6:4��5:5��

������̩��(gu��)�a(ch��n)�^(q��)�˽����r�ǣ��������z�Nֲ�I(y��)�L(zh��ng)�겻���⣬����ƫ�͌�(d��o)���I(y��)�ĸ��z���˴�����ʧ��̩��(gu��)���¸��z���I(y��)�Ąڄ�(d��ng)���՝u�oȱ���������z�@���R�Ҳ������z���˵Č��ξ��棬��Ҫ������(l��i)�Ծ��顢�ϓ�ͼ���կ�ȇ�(gu��)�����(l��i)�ڹ�������l(f��)�������錦(du��)ԭ�Ϯa(ch��n)������Ӱ�����(du��)�^С����̩��(gu��)��(y��n)��ķ��߷��i������K�⼮�ڹ����룬�ӄ��˸��z�˹�����Ć�(w��n)�}��

������ʮ������z�������Ⱥ�w�Ժͅ^(q��)���Ե��r(n��ng)��p�գ��z�@����ܡ����z������ʧ�ȬF(xi��n)�������ˮa(ch��n)�����L(zh��ng)���r(ji��)���L(zh��ng)�ڵ����γɵĹ���(y��ng)�����壬��K����Ȼ���z���a(ch��n)��Դ�^�����y(t��ng)�Ąڄ�(d��ng)���ܼ����ИI(y��)�����ù��ģ��Ј�(ch��ng)�a(ch��n)�ܳ������Ȼ�{(di��o)��(ji��)���z�r(ji��)�ϝq�ṩ�˿����ԡ�

������(gu��)��(n��i)���z�Nֲ��r

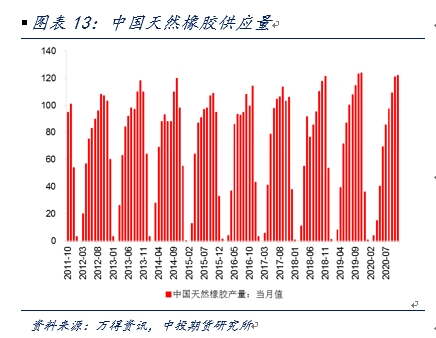

�����Ї�(gu��)��Ȼ���z�Nֲ��e���^(gu��)1700�f(w��n)������Ҫ�ֲ������ϡ����ϼ��V�|�ֲ��^(q��)���͖|�ρ���ͬ���Ї�(gu��)��Ȼ���z�a(ch��n)�^(q��)ͨ����3�µ���4�³��_(k��i)�10�®a(ch��n)���_(d��)�����(n��i)���c(di��n)��12��֮��a(ch��n)�������»������M(j��n)��ͣ���ڡ���(gu��)��(n��i)�a(ch��n)�^(q��)�����_(k��i)���ձ����t�s�ɂ�(g��)�£��ܸɺ����۲�������ȏ�(f��)�s����Ӱ푣�ȫ��p�a(ch��n)�Y(ji��)���Ѷ���

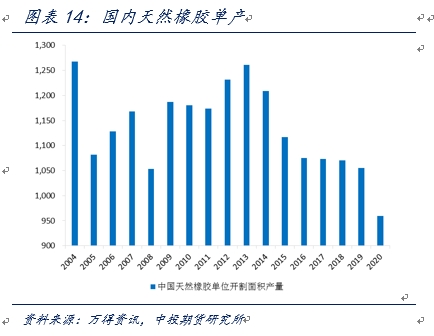

�������Ϯa(ch��n)�^(q��)��Ȼ���z�a(ch��n)��ˮƽ���^��(w��n)����ռȫ��(gu��)��50%���ϣ�����90%���������p��{�^(q��)�����Ϯa(ch��n)�^(q��)�ήa(ch��n)�^�ߣ��z��ƽ�����a(ch��n)��100—110���̎���_(k��i)���ڵ��z�֮��a(ch��n)���^(gu��)200��������r(n��ng)����ҕ���z��(sh��)��ʩ�ʵ����g���������B(y��ng)�î�(d��ng)?sh��)����z��(sh��)һ����Ը��z35—40�ꡣ���ϵ^(q��)���z��(sh��)�Nֲ��e�s800�f(w��n)���������_(k��i)����e588�f(w��n)����ƽ���ήa(ch��n)�s��80����/�����������z�Nֲ�l���^������_(t��i)�L(f��ng)�l�����u�����������^�ͣ���K���z�a(ch��n)������ߡ�

���������Ї�(gu��)��Ȼ���z�a(ch��n)�^(q��)ͬ�����\(y��n)��ⶡ����������Ӱ푣��z��ǰ��ȱ���S�o(h��)�������ߜظɺ��Ͱ۲����l(f��)�����(gu��)��(n��i)�a(ch��n)�^(q��)���z��(sh��)���~���L(zh��ng)���t����(d��o)�´�Ҏ(gu��)ģ���t�_(k��i)����Ϻͺ������a(ch��n)�^(q��)�ձ����t50-60�����ҡ��M(j��n)��6���Ժ�a(ch��n)�^(q��)��m(x��)�_(k��i)������z����ȱ���z�r(ji��)���Ե�ԭ�����r�zˮጷž������M(j��n)�������ȣ������B�m(x��)���������K���z���I(y��)��ԭ�Ϯa(ch��n)���ٶ���Ȼ������9�µ��_(k��i)ʼ�����������uڅ���������a(ch��n)�^(q��)ԭ��ጷŷ�(w��n)������11������Ѯ�������Rͣ���ʹ�ӹ��S�Mؓ(f��)���_(k��i)����Ҳ�y�ԏ��a(b��)����(g��)���������ȓpʧ�Įa(ch��n)�������Ϯa(ch��n)�^(q��)���_(t��i)�L(f��ng)���Ӱ�ԭ�Ϯa(ch��n)��ϡ�٣���S�߃r(ji��)��ُ(g��u)�zˮ����I(y��ng)���z�ӹ��Sԭ����ُ(g��u)���㡣

������һϵ�в�������Ӱ��£���(chu��ng)�A(y��)Ӌ(j��)2020ȫ���Ї�(gu��)��Ȼ���z�a(ch��n)����70�f(w��n)���������^ȥ���81.5�f(w��n)���p�ټs15%�����⣬����̼��t(y��)�������������s���z���T���֣��ӹ��S���a(ch��n)����(r��n)���^�����������a(ch��n)��ȫ���zԭ�ϣ������Ǻ��ϵ^(q��)�zˮ���������ڝ�s�z��ļӹ����a(ch��n)����(gu��)��(n��i)��Ȼ���z����(y��ng)�ˁ�(l��i)��������B�ӝ������ԭ�ϣ��A(y��)Ӌ(j��)��������ȫ��p�a(ch��n)�s8-10�f(w��n)����ͬ���»�30%���ҡ��mȻ�Ї�(gu��)�a(ch��n)��׃������(du��)ANRPC���������@���������z��؛�r(ji��)���܉����ϝq���x���_(k��i)��(gu��)��(n��i)ԭ�Ϻͽ���Ʒ����(y��ng)��ȱ��֧�Ρ�

���������p�����(sh��)��څ

����ȫ���l(w��i)���¼���(du��)��Ȼ���z����(y��ng)�������Ӱ��Dz���(du��)�Q�ġ������ڷ��߷��i���(y��n)�ĕr(sh��)�ڣ�̩��(gu��)���������������Ҍ�(du��)�z�r(n��ng)���z�W(w��ng)�_(k��i)һ�棬�����錦(du��)���z������܇݆̥������ɵĴ��s�nj�(sh��)��?q��)��ġ?/p>

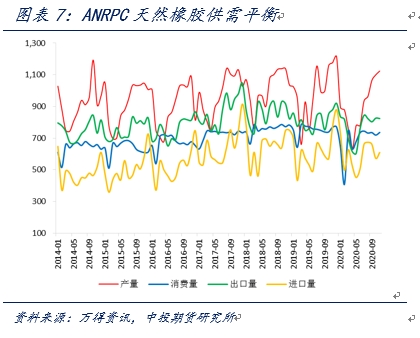

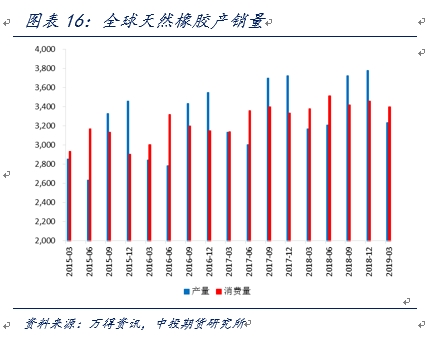

��������(j��)��Ȼ���z���a(ch��n)��(gu��)�f(xi��)��(hu��)(ANRPC)�ij����y(t��ng)Ӌ(j��)��(sh��)��(j��)�͌�(du��)���(n��i)ʣ���r(sh��)�g���A(y��)������(b��o)���A(y��)Ӌ(j��)��2020��ȫ����Ȼ���z�a(ch��n)����1314.9�f(w��n)�����������½�4.9%���Ե������ڈ�(b��o)����A(y��)�y(c��)ֵ(1319.5�f(w��n)�����½�4.5%)��2020��ȫ����Ȼ���z���M(f��i)����1254.4�f(w��n)����������p��8.9%��ͬ�ӵ������ڈ�(b��o)����A(y��)�y(c��)ֵ(1275.4�f(w��n)����p��7.3%)��

�����C�ρ�(l��i)����ANRPC�ٴ����{(di��o)���S����2020��ȫ����Ȼ���z�����p���Ļ����^�c(di��n)�������P(gu��n)ϵ׃��(d��ng)���A(y��)�ڱ��Ј�(ch��ng)�����ı��^�صס��������Ӱ푣�ȫ����Ȼ���z�����������w�M(j��n)��������L(zh��ng)�ڣ����^(gu��)����Ҳ�](m��i)�ж��ٿɉ��s�Ŀ��g��

����݆̥�a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)��

��������U(ku��)ɢ��(chu��ng)ȫ��(j��ng)��(j��)���mȻ����݆̥����I(y��)�ڃ�(n��i)�Ĺ��I(y��)���a(ch��n)�S����(j��ng)��(j��)��(f��)�K����֏�(f��)������(du��)���z݆̥�a(ch��n)�I(y��)��ě_����׃�����Dz�����ġ�

������������˾ͨ�����خ����R�ƺ��������ڃ�(n��i)������피�(j��)݆̥��I(y��)�F(xi��n)��(j��)�Įa(ch��n)��ή�s�^��żȻ��(d��)���¼��������ИI(y��)�������ЛQ���ġ���܇݆̥�a(ch��n)�I(y��)�Y(ji��)��(g��u)�D(zhu��n)�͵���Ҫԭ���ǣ��������ȫ���������ڼ����½����W���Ј�(ch��ng)ȱ�����L(zh��ng)�A(y��)�ڣ����ҁ���݆̥������ʹ�ø�(j��ng)��(zh��ng)Խ��(l��i)Խ���ҡ������澳���Č�(du��)�ߣ��^��݆̥�����̼����P(gu��n)�]���S�����\(y��n)�I(y��ng)ģʽ������£����{(di��o)���a(ch��n)Ʒ�Y(ji��)��(g��u)���M���܉��s�ɱ�����(ji��)ʡ�_(k��i)֧����Ҫ���a(ch��n)�r(ji��)ֵ���ߵ�݆̥�a(ch��n)Ʒ����u��̭���ٍ�X�Įa(ch��n)�ܡ��@��ע����݆̥��I(y��)Ͷ�Y��څ֔(j��n)����һ��H�ڹ��S����(j��)�����M(j��n)��һ����Ͷ�Y������(hu��)�p���½����S�U(ku��)��a(ch��n)�ܡ���Ŀǰ��ȫ��(j��ng)��(j��)�Լ�݆̥�Ј�(ch��ng)��(l��i)����δ��(l��i)���ꌢ��ȫ��݆̥�ИI(y��)�Ĵ��{(di��o)���ڣ����ϡ��P(gu��n)�]���ؽM���ÆT�ȴ�ʩ����(hu��)�j(lu��)�[���^����Ȼ���z����ֱ�������ԾS�ַ�(w��n)��������

������(gu��)��(n��i)���z݆̥���I(y��)�l(f��)չ�B(t��i)��(sh��)���w���ں��⣬���ں��^���ИI(y��)���ڵĴ�h(hu��n)�������y��(d��)�����������������(chu��ng)���I(y��)���a(ch��n)�������Ї�(gu��)����ȫ�����ס���飬�������S����(f��)����(f��)�a(ch��n)��ȫ�����У�݆̥�ИI(y��)�_(k��i)����Ѹ�ٻ������ͽ���݆̥�Ј�(ch��ng)�\(y��n)�Р�r���ԣ��A(y��)Ӌ(j��)݆̥�S�_(k��i)��ؓ(f��)�Ɍ��ʷ�(w��n)���{(di��o)�B(t��i)��(sh��)�����S��ӆ�����^����^�����Ůa(ch��n)������(du��)���룬�_(k��i)�����o(w��)�ߵ��A(y��)�ڡ���ǰ���B�m(x��)��؛�Ď���(d��ng)�£����w��(k��)��ˮƽ�����ߣ�����������(y��ng)�Ј�(ch��ng)����ǰ��؛����݆̥��I(y��)����(du��)��(k��)�������a(b��)�䣬�a(ch��n)�����y���͡��M����������η�����ů���h(hu��n)���ޮa(ch��n)�A(y��)�ڣ��Ї�(gu��)݆̥�ИI(y��)�пɾS���^�͵������L(zh��ng)�B(t��i)��(sh��)��

�������������(y��n)������݆̥�����Q(m��o)����ӆ؛�����㣬�����݆̥���ڲ������õ���Ҫԭ�M�ܚW��������ΔU(ku��)ɢ�Ͳ��ֵ^(q��)�ٶȷ��i����ȫ�����z݆̥�a(ch��n)�I(y��)机��y����࣬���N�Ј�(ch��ng)��?q��)�����һ���g�ԣ��Ї�(gu��)݆̥���w������rͬ�Ӳ���(hu��)ѩ��������������(gu��)���������m(x��)�ĕr(sh��)�g�^�L(zh��ng)�����˂����wҪ���a(ch��n)���߅�H���y����̫��_������(du��)��(sh��)�H����Ӱ��^�����ޡ��C���Ј�(ch��ng)��r���A(y��)Ӌ(j��)�Ї�(gu��)݆̥����ͬ�h(hu��n)���Ԍ���(sh��)�F(xi��n)�����L(zh��ng)��ֻ�����ٌ��ž����S��������^�h(hu��n)���IJ��_���Խ��ͣ������Ї�(gu��)݆̥���Q(m��o)��r���w�ό��^�鷀(w��n)�������ٌ�(du��)��Ȼ���z����(hu��)��(g��u)���ش����ա�

������(gu��)��(n��i)��܇�a(ch��n)�N�м�

�����ڽ�(j��ng)�v������ij��ش�����Ї�(gu��)��܇�Ј�(ch��ng)���F(xi��n)���@��ů�E��4��(gu��)��(n��i)��������΄�(sh��)���D(zhu��n)������һϵ�йĄ�(l��)���M(f��i)���ߵ��Ƴ�����܇�ИI(y��)�a(ch��n)�N��ů협�(y��ng)���w�΄�(sh��)��

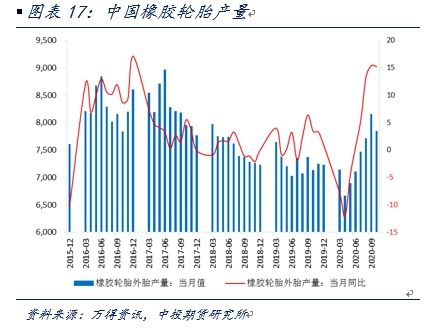

������(gu��)��(n��i)���ߵ�����(du��)��܇���M(f��i)���˷e�O���Ƅ�(d��ng)���ã��Ј�(ch��ng)���a(b��)��ǰ�����鱻���ֵ�ӆ�������Ї�(gu��)��܇�a(ch��n)�N���Ķ������_(k��i)ʼጷţ�����һ�e���D(zhu��n)����܇�Ј�(ch��ng)���m(x��)21��(g��)�µ�ͬ���½��j��(sh��)���Ї�(gu��)��܇���I(y��)�f(xi��)��(hu��)�l(f��)���Ĕ�(sh��)��(j��)�@ʾ���������½y(t��ng)Ӌ(j��)��ȫ��(gu��)��܇�Ј�(ch��ng)���w���m(x��)ͬ�����L(zh��ng)�B(t��i)��(sh��)��10���Ї�(gu��)��܇�a(ch��n)�N�քe�_(d��)��255.2�f(w��n)�v��257.3�f(w��n)�v��ͬ�����L(zh��ng)11%��12.5%���h(hu��n)�����L(zh��ng)0.9%��0.1%�������^(gu��)����܇�a(ch��n)�N�ѽ�(j��ng)�B�m(x��)7��(g��)��(sh��)�F(xi��n)�����L(zh��ng)������ǰ10��(g��)�£���(gu��)��(n��i)��܇?y��n)��?j��)�a(ch��n)�N���քe��1951.9�f(w��n)�v��1969.9�f(w��n)�v��������ͬ���½�4.6%��4.7%���mȻȫ����܇�N���»��ĽY(ji��)�������y�⣬���������³��m(x��)��խ��(sh��)��������Ϣ��

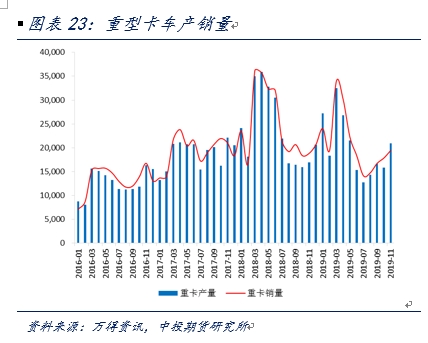

�������w��(x��)���Ј�(ch��ng)��(l��i)��������܇�N�������Ժ��ڳ���܇�������z—݆̥—��܇�a(ch��n)�I(y��)朽K�����M(f��i)����Ҫ��֧�Ρ�10��ȫ��(gu��)�ؿ��Ј�(ch��ng)�N�۸��܇�ͼs12.9�f(w��n)�v���mȻ�h(hu��n)���½�14.3%����ͬ�ȴ�����L(zh��ng)41%��10���ؿ��N�������ل�(chu��ng)�¸ߣ������������7��(g��)��ˢ��ͬ�ښvʷ�o(j��)䛡�1-10���ؿ��ИI(y��)�����N����136.5�f(w��n)�v����(sh��)��ǰ��������Ӌ(j��)�N�����ѳ��^(gu��)ȥ��ȫ���117�f(w��n)�v������yʮ�չ�֮���A(y��)Ӌ(j��)2020���ؿ��N�����_��150�f(w��n)�v�������ߵļo(j��)䛡�

�����Ї�(gu��)�ؿ��Ј�(ch��ng)���m(x��)���L(zh��ng)���(q��)��(d��ng)����Ҫ��(l��i)�����ׂ�(g��)���棺��(gu��)������؛܇��ǰ��̭������ȫ�挍(sh��)ʩ��������ؿ��Ј�(ch��ng)�l(f��)չ��(chu��ng)�������ļt���������������d�����������Ȳ��p����(du��)��(gu��)�����ж�;֧������څ��(y��n)������������ُ(g��u)�I��Ҏ(gu��)��(bi��o)�d�ؿ����p�����ؿ�������������ʹ���������(xi��ng)Ŀ�����f�ӣ����܇��������ͬ�����ƣ����ٹ�·��ȡ���S���M(f��i)���ߣ�����(d��o)�ؿ�܇�ͽY(ji��)��(g��u)��׃�ȡ�

�������ИI(y��)��(d��ng)�B(t��i)��(l��i)�������(n��i)ȫ��(gu��)����܇������܇�a(ch��n)�N���^�m(x��)�������L(zh��ng)����(du��)���z������֧�Ό���(hu��)���m(x��)��Ŀǰ�����f(shu��)��Ҫ������܇ȫ�݆̥�a(ch��n)�I(y��)����(d��ng)����(g��)���z�ИI(y��)������(r��n)���L(zh��ng)��δ��(l��i)��(y��ng)���c(di��n)�P(gu��n)ע�ؿ��Ј�(ch��ng)�Įa(ch��n)�N����r��������Ȼ���z�K�������߄�(sh��)����Ҫ�Q�����ء������Ζ|�ρ�����(y��ng)������(l��i)�R֮�H���Ї�(gu��)�K�����M(f��i)�Ј�(ch��ng)�ķ�(w��n)����ã����ǾS����Ȼ���z�Ј�(ch��ng)ƽ��Ķ����裬���z�a(ch��n)�����������A(y��)���Լ���(gu��)��(n��i)��܇݆̥�Ј�(ch��ng)���ϼѱ��F(xi��n)��ʹ�����z����ì�ܵõ��������ơ�

�����t(y��)�����״�������

�����L(zh��ng)���ԁ�(l��i)����Ȼ���z���������70%��������݆̥����I(y��)�������������������@����Ȼ������ȫ���l(w��i)���¼�������Ȼ���z����Y(ji��)��(g��u)��׃��ʹ����܇݆̥�ИI(y��)����Σ�C(j��)�����̼��t(y��)�����z��������܊ͻ�𡣸���(j��)�I(y��)��(n��i)�A(y��)Ӌ(j��)��2020-2021�꣬ȫ�����z�����Ј�(ch��ng)��ֵ���քe���L(zh��ng)16.0%��14.9%��2020-2027�꣬ȫ�����z�����Ј�(ch��ng)��ֵ�������12.6%���ٶ����L(zh��ng)���M(j��n)�����m(x��)����(d��ng)��s�z������

������Ȼ���z��������Y(ji��)��(g��u)���ڸ�׃������������(y��ng)�����l(f��)�z�N�Ůa(ch��n)��ԭ�Ϸ��������@׃������Ȼ���z���a(ch��n)���̞飺�ڮa(ch��n)�I(y��)朵�Դ�^���z�r(n��ng)���z�@��ԭ�Ϻ��ֱ�ӳ����r�z�飻�R���Nֲ�@�����z�ӹ��S���z�r(n��ng)��ُ(g��u)�r�z�飬������ӹ����s�z�顢�zƬ���z�K�����g�a(ch��n)Ʒ��Ҳ�в����z�r(n��ng)���Ќ��r�z��ӹ����s���z�ԫ@�ø��ߵ�����(r��n)��������Ȼ���z�����a(ch��n)���z���Ļ��A(ch��)ԭ�ϣ�һ���r(sh��)�ڃ�(n��i)��s�z�錢�ɞ�̩��(gu��)����Ҫ�����z�a(ch��n)Ʒ֮һ��

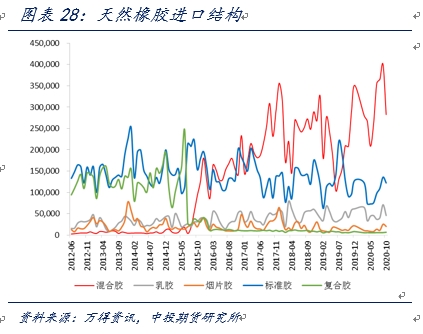

�����^(gu��)ȥ̩��(gu��)��Ȼ���z���a(ch��n)��Ҫ������STR��RSS�ȼ�(j��)���z��������������܇݆̥��ԭ���ϡ��S���������z�������������(q��)ʹ���z���a(ch��n)�̌����a(ch��n)���D(zhu��n)���������������z�������z������̩��(gu��)���z�a(ch��n)���A(y��)Ӌ(j��)��ռ��Ȼ���z���a(ch��n)����30%����ȥ���@һ���H��20%���R��(l��i)������ȫ��Ҏ(gu��)ģ�������z�������a(ch��n)��(gu��)���ڲ������¿͑�ӆ�ε���r�£����ӹ��Sӆ�������������꣬�O��̼�����Ȼ���z������

�����M���¹������ѽ�(j��ng)�ɹ��аl(f��)��������(y��ng)�ã����]��ȫ���a(ch��n)�I(y��)�İl(f��)չ����Ҫ��(j��ng)��(j��)�w�������g�����(hu��)���Լ��l(f��)չ�Ї�(gu��)�ҹ����l(w��i)���wϵ�|(zh��)����(bi��o)��(zh��n)����ߣ��L(zh��ng)�h(yu��n)��(l��i)��ȫ��?q��)����z�������������L(zh��ng)����s�z�������S���z����ӆ�����L(zh��ng)�������Ј�(ch��ng)�ϝ�s�z��ĸ�(j��ng)��(zh��ng)�������ң������(sh��)���z�a(ch��n)Ʒ���ǵ��|(zh��)���ҟo(w��)�������s�z��ı��z��δ��(l��i)ȫ����Ȼ���z�a(ch��n)��ƽ�����L(zh��ng)��Ҳ���ܵ������z�����������٣��Ķ��^�m(x��)�����z�r(ji��)�֏�(qi��ng)��(sh��)��

��������Ӱ���������

����2020���ԁ�(l��i)��ȫ���l(w��i)���¼���(du��)��Ȼ���z���������Ӱ��������¡�

����2�³��������l(w��i)���¼����l(f��)����Ї�(gu��)��I(y��)�ձ����t��(f��)���r(sh��)�g�����S�P(gu��n)ͣ���������裬��(du��)����݆̥�ڃ�(n��i)������I(y��)���a(ch��n)���\(y��n)ݔ���ù�����ɘO��_����3��������ȫ��U(ku��)ɢ��4-6�º��^��(j��ng)��(j��)�|�ף���(du��)�Ї�(gu��)���z݆̥�ИI(y��)�M(j��n)������ԭ���ϣ��Լ������Ј�(ch��ng)�����a(ch��n)��Ʒ��Ӱ��_(k��i)ʼ�����@�F(xi��n)����(gu��)����Ҫ��(j��ng)��(j��)�w��ͣ�[�������Q(m��o)��ή�s��ӆ�β�����ɇ�(gu��)��(n��i)��I(y��)�ٴ�����ͣ�����ͣ����B(t��i)��7-9��ȫ��(j��ng)��(j��)�֏�(f��)�����L(zh��ng)������(gu��)�Ƴ���ǰ�Ĵ�Ҏ(gu��)ģؔ(c��i)����؛���ͱO(ji��n)�ܴ�ʩ���S�־����T�Ŀ�֧�����룬������I(y��)�ĬF(xi��n)���������Ј�(ch��ng)�֏�(f��)�����L(zh��ng)���A�Σ�����ȫ�����ס������Ї�(gu��)���ڽ�(j��ng)��(j��)��(f��)�K��ǰ�С��M(j��n)���ļ��ȣ����^��ů�M(j��n)�̲����A(y��)�ڵ���r�£������R����������α��l(f��)���L(f��ng)�U(xi��n)����(j��ng)��(j��)��(f��)�K�ijɹ��᧿�Σ�����^(gu��)�¹�������о���(sh��)�(y��n)�݈�(b��o)�l�����A(y��)Ӌ(j��)2021��ȫ���Ј�(ch��ng)�ձ��_(k��i)����(j��ng)��(j��)����ģʽ����Ȼ���z�ИI(y��)���ڙC(j��)���c����(zh��n)��������u������܉��

�����F(xi��n)؛��(k��)���߄�(sh��)�ֻ�

������Ȼ���z��(k��)��׃���������Ј�(ch��ng)���L(f��ng)���(bi��o)���L(zh��ng)��څ��(sh��)�Ķ��P�ǡ�2020�������Ї�(gu��)��Ȼ���z�F(xi��n)؛��(k��)��Y(ji��)��(g��u)�����@�ķֻ��߄�(sh��)�����F(xi��n)�鱣����(k��)��S�ַ�(w��n)����һ���Q(m��o)��(k��)���^���۷e�����(n��i)���u�^(q��)��Ȼ���z��(k��)����Ѓɴ����c(di��n)����(k��)�濂������������������(k��)���cһ���Q(m��o)��(k��)��ɘO�ֻ�څ��(sh��)�ӄ���

����������(k��)���������(bi��o)��(zh��n)�z�M(j��n)��؛Դ���������������a(ch��n)������݆̥�a(ch��n)Ʒ���m��(y��ng)ɽ�|݆̥��I(y��)�M(j��n)�ϼӹ������Q(m��o)ģʽ���mȻ����?y��ng)|�ρ����a(ch��n)�^(q��)����(y��ng)ή�s����(bi��o)�z�M(j��n)����ƫ�ͣ��Һܴ�һ������20̖(h��o)�z�Ĉ�(b��o)���}(c��ng)�������DZ�����(k��)�沢�](m��i)���^����ͬ�ڳ��F(xi��n)���@ȥ������Ҫ߀�ǚW�������Ј�(ch��ng)���M(f��i)ƣ����݆̥����ӆ�θ��M(j��n)�����ԭ��

����һ���Q(m��o)��(k��)��������������z���M(j��n)���(q��)��(d��ng)��Ҫ��(l��i)���ڬF(xi��n)�ǘ�(bi��o)�������Ї�(gu��)��(j��ng)��(j��)����������л֏�(f��)����(n��i)�跴���̼�����z�M(j��n)�ڣ��M�������\(y��n)ݔ������һ������ͣ����B(t��i)�����M(j��n)�ڻ���z��؛�����ܵ�����K����(du��)�^С���Ķ����һ���Q(m��o)��(k��)��ij��m(x��)������������ͨ���i��1—3��(g��)�º�Ļ���z��؛���S���°����ڬF(xi��n)�r(ji��)����u��խ�������̕�(hu��)�_(k��i)ʼ�p�}(c��ng)����Kȫ��ʣ�µ����������P��������09�c11�ϼs��ƽ�}(c��ng)���ڇ�(gu��)��(n��i)����](m��i)�����@��������r�£�؛Դ�����Q(m��o)�����g݆�}(c��ng)��Q؛����������F(xi��n)؛�Ј�(ch��ng)�Ď�(k��)���y�Եõ�����������

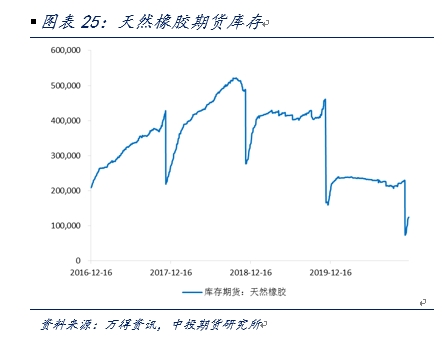

�����C�����u�^(q��)��Ȼ���z��(k��)���(l��i)���������F(xi��n)؛��(k��)���c�^(gu��)ȥ���������ƽ����һ���Q(m��o)��(k��)�����@����ͬ��ˮƽ����δ���F(xi��n)ȥ��(k��)�E�����z��(k��)�濂����Ȼ�ஔ(d��ng)�������y��ȥ�������ڹ���ƽ������㣬�A(y��)Ӌ(j��)�����(gu��)��(n��i)���z���(hu��)��(k��)�挢��(hu��)�_(d��)��150�f(w��n)�����ң��^2019�����L(zh��ng)15�f(w��n)������(j��ng)�v19���С��ȥ��(k��)�����鱬�l(f��)��(d��o)�����緶����(n��i)���z��(k��)���ٶ����@�۷e��2020��ȫ����Ȼ���z��(k��)���A(y��)Ӌ(j��)��(hu��)������366�f(w��n)������(chu��ng)�vʷ�¸ߡ���Ȼ���z�F(xi��n)؛��(k��)��e���y������δ��(l��i)һ�Εr(sh��)�g�ij��B(t��i)�������Ȼ���z�Ј�(ch��ng)߉�����ڹ���(y��ng)�������l(shu��)����(du��)�֏�(f��)����Ć�(w��n)�}��

�����}(c��ng)�Μp������߉

����������Ȼ���z�_(k��i)���Ĵ���ϝq���飬�����P(gu��n)ϵ�����ǻ��A(ch��)���������������T��ȫ��}(c��ng)�Μp���t�Ǻ���߉��

��������2019�꽻�������z�}(c��ng)�μ���ע�N����Ȼ���z�}(c��ng)�Ύ�(k��)�����½�������17�f(w��n)������2016���ԁ�(l��i)ͬ�����ˮƽ���������z�a(ch��n)���t�tδ�ܷ�������ע��(c��)���(k��)����Ȼ���z�������ޣ���(d��o)�½������}(c��ng)�Ύ�(k��)����2020��֕r(sh��)�g̎��22-23�f(w��n)�����ң��s�����ͬ�ڔ�(sh��)��(j��)��һ�롣����(j��)�����������Ĕ�(sh��)��(j��)����ȫ���}(c��ng)���мs��19�f(w��n)�������z�}(c��ng)����11�µ��ڣ���(qi��ng)��ע�N��}(c��ng)�Δ�(sh��)��������ʽ�J�p��1�ºϼs�ϵ���ȫ��}(c��ng)����?j��)H��6-7�f(w��n)�����^ȥ��ͬ�ڜp��45%���ҡ�����5���ֵ���㣬�����ǰ������6�f(w��n)���������z�}(c��ng)��(2020���Ժ����a(ch��n))���P��?zh��n)}�Δ�(sh��)��Ҳ�H��10�f(w��n)���¡�

����һ���(l��i)�f(shu��)��ÿ�������������(bi��o)��(zh��n)����Ȼ���z����Ʒ��(sh��)����35-40�f(w��n)�����ң��@Щ؛Դ�^�֕�(hu��)���M(j��n)����؛�Ј�(ch��ng)�γɂ}(c��ng)�Σ�Ȼ����Ҏ(gu��)������ע�N����F(xi��n)؛�Ј�(ch��ng)�����ڽ���ǰ���������z��؛��ˮͬ���^�ͣ����ϰ�����؛�r(ji��)��^��(du��)ֵ�^(gu��)�ͣ���(d��o)�����(ch��ng)�ױ��e�O���^��S����Ȼ���z��؛�r(ji��)�������ͻ�����韣����z�}(c��ng)�Ό���(hu��)��m(x��)�M(j��n)����؛�Ј�(ch��ng)���[�Ԏ�(k��)�挢��(hu��)�D(zhu��n)�����@�Ԏ�(k��)�档

�����������꽛(j��ng)�(y��n)��(l��i)�����ļ���ȫ�����z���(k��)��Ҫ���������·ݣ���Ҫ����?y��n)�?gu��)��(n��i)�a(ch��n)�^(q��)��(j��ng)�^(gu��)�����ȵ��꼾��10-11��ȫ�������a(ch��n)���^(gu��)�ɣ����zԭ�Ϯa(ch��n)������(ji��)�Է��������^(gu��)��������z���I(y��)��(y��n)�����裬�ӄ���؛Դ����(y��ng)ƫ�o�Ć�(w��n)�}���ļ���SCRWF�a(ch��n)���y��������Ч��ߡ��ć�(gu��)��(n��i)���z���a(ch��n)��r��(l��i)�����M�ܼ���(ji��)�Ի�������(l��i)һ��������ȫ�꽻��Ʒ��(k��)���J�p�ѽ�(j��ng)�����ᔡ���Ȼȫ��}(c��ng)��ì�ܛ](m��i)�еõ���Q������Ʒ��(sh��)���������Ҫ߉��δ��׃��

�����M(j��n)�ڏ������л֏�(f��)

�����Ї�(gu��)��Ȼ���z��(du��)������ȸ��_(d��)85%����(gu��)��(n��i)�a(ch��n)������(du��)�^�٣������M(f��i)��Ҫ��ه�M(j��n)�ڡ��M�ܜ��z����Ʒ�ԇ�(gu��)�a(ch��n)ȫ���z���������M(j��n)�ڻ���z�͘�(bi��o)��(zh��n)�z�քe�������(n��i)�N�����Q(m��o)݆̥����Ҫԭ�ϣ�����M(j��n)�����ܴ�̶��Ϸ�ӳ���Ј�(ch��ng)�挍(sh��)����(y��ng)ˮƽ��2020��ǰ�ڣ����z�M(j��n)���Q(m��o)���ܵ������һ���_�������^(gu��)ȫ���(l��i)�����Ї�(gu��)��Ȼ���z�M(j��n)�����c�Ј�(ch��ng)���������P(gu��n)ϵ���������

����̩��(gu��)��ӡ�����������R��(l��i)�������҇�(gu��)�M�x����Ȼ���z����Ҫ�M(j��n)�ځ�(l��i)Դ��(gu��)�����Ї�(gu��)�M(j��n)���������z�N����z����Ҫ�M(j��n)�ځ�(l��i)Դ��(gu��)��̩��(gu��)��Խ�Ϻ��R��(l��i)�������M�ܽ�����������@һ�ش�_��(d��ng)���أ����M(j��n)�����Է�ӳ��δ��(l��i)�a(ch��n)�z��(gu��)��׃��څ��(sh��)��̩��(gu��)��ӡ����R��(l��i)����������y(t��ng)�a(ch��n)�z��(gu��)��Ȼ���z�a(ch��n)�����ٷž����·Nֲ�ͷ��N�Ĵ������L(zh��ng)��(d��o)���_(k��i)����e���£���������Ȼʮ��������Խ�ϡ�����կ����(g��)�e���^(q��)����������d�a(ch��n)�z��(gu��)��Ȼ���z�a(ch��n)���ͳ��������f�������Ј�(ch��ng)��ռ��(j��)һϯ֮�أ����^(gu��)����(sh��)���@���㡣

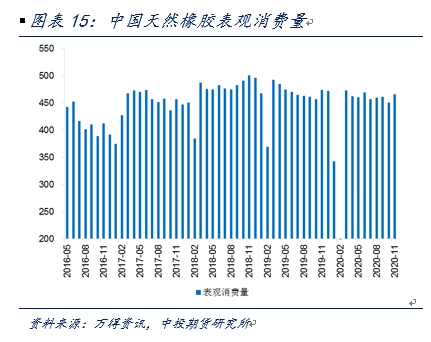

�����Ї�(gu��)����Ȼ���z���M(f��i)���(gu��)���sռȫ��ʹ������40%���^����Ҫ�ĺ����M(j��n)�ڡ���Ȼ���z���a(ch��n)��(gu��)�f(xi��)��(hu��)(ANRPC)��(sh��)��(j��)�@ʾ��2020��1-10�£��Ї�(gu��)��Ӌ(j��)�M(j��n)����Ȼ���z���^(gu��)450�f(w��n)����������ȥ��ͬ������58.7�f(w��n)�����Ї�(gu��)܇���߳��ȣ�����(d��ng)��܇݆̥�a(ch��n)�N�������@�������˽K�����M(f��i)�����˄�(d��ng)���z�M(j��n)���������Ҫԭ�M�ܽ����Ї�(gu��)��Ȼ���z�M(j��n)�����o(w��)ҕ���鲻�������������]���|�ρ����a(ch��n)�^(q��)�������������ڴ�؛������r�����ꡣ

����RCEPӰ��P(gu��n)������

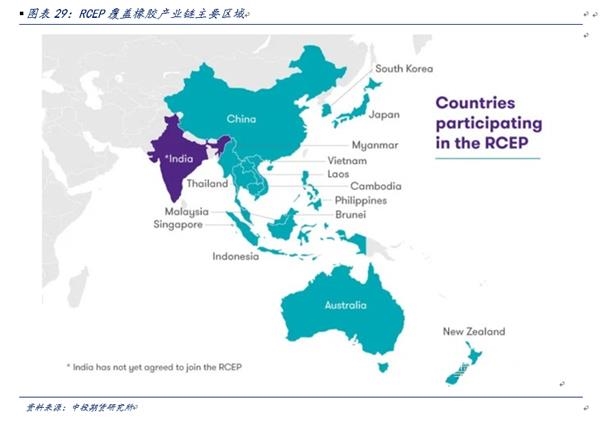

���������Ї�(gu��)�ڃ�(n��i)���|��ʮ��(gu��)���ձ����n��(gu��)���Ĵ������������m15��(g��)��(gu��)����ʽ���𡶅^(q��)��ȫ�潛(j��ng)��(j��)����P(gu��n)ϵ�f(xi��)����(RCEP)����(bi��o)־��ȫ��Ҏ(gu��)ģ���������Q(m��o)�ׅf(xi��)����ʽ�_(d��)�ɣ������ڌ�(sh��)�F(xi��n)�^(q��)���(n��i)��ˮƽ���Q(m��o)�����ɻ���RCEP15��(g��)�ɆT��(gu��)2019���˿�Ҏ(gu��)ģ22.7�|��GDP26�f(w��n)�|��Ԫ�����ڿ��~5.2�f(w��n)�|��Ԫ��ռȫ�����s30%(�w������USMCA��CPTPP)��RCEP���Q(m��o)�^(q��)�����Ƅ�(d��ng)�Ї�(gu��)�γ��pѭ�h(hu��n)�İl(f��)չ��֡�RCEP��(j��ng)�^(gu��)����Մ����ʽ��غ�90%��؛���Q(m��o)����(sh��)�F(xi��n)���P(gu��n)���������״��_(d��)���p߅�P(gu��n)���p���ţ��y(t��ng)һ��ԭ�a(ch��n)��Ҏ(gu��)�t�����S������(g��)RCEP������(n��i)Ӌ(j��)��a(ch��n)Ʒ����ֵ���،��ˌ�(du��)����(w��)�Q(m��o)�Ϳ��(gu��)Ͷ�Y�Ĝ�(zh��n)�룻����������̄�(w��)��������Ҏ(gu��)�t��

������2019���Ї�(gu��)�ИI(y��)�M(j��n)�ڽY(ji��)��(g��u)��(l��i)�����M(j��n)�ڽ��~ռ�Ⱦ�ǰ���ИI(y��)��늚�C(j��)е�O(sh��)�估��������ҕ���C(j��)е�O(sh��)�䣬��W(xu��)�����܃x�����Vʯ�V���F���~��Ҳ������Ȼ���z���Ї�(gu��)��ȫ��������Ȼ���z�M(j��n)�ڇ�(gu��)���M(j��n)����ه�ȸ��_(d��)85%���ң��M(j��n)�ځ�(l��i)Դ��Ҫ��̩��(gu��)���R��(l��i)������ӡ����������Խ�ϡ����顢�ϓ�ͼ���կ�ȣ�����RCEP�ɆT��(gu��)��̩��(gu��)���Ї�(gu��)����Ҫ����Ȼ���zُ(g��u)�I�������M(j��n)����ռ�ȳ��^(gu��)һ�룻��(l��i)���R��(l��i)������ӡ�����Ȼ���z�M(j��n)����ռ����20%�½���10%���ң���(l��i)��Խ�ϵ����d�a(ch��n)�z��(gu��)��؛Դռ����u����������δ���^(gu��)8%��

�����Ї�(gu��)ÿ����Ҫ�M(j��n)�ڔ�(sh��)���f(w��n)����Ȼ���z��Ȼ���vʷ�z�����P(gu��n)����(w��n)�}��(j��ng)��δ�Q���Ї�(gu��)��ӡ���������Ϟ锵(sh��)������(du��)��Ȼ���z�����P(gu��n)���ć�(gu��)�ҡ��Ї�(gu��)���z���I(y��)�f(xi��)��(hu��)һֱ�ں���������Ȼ���z�M(j��n)���P(gu��n)������Ŀǰ�Ї�(gu��)��(du��)��Ȼ���z�M(j��n)����Ȼ��(zh��)���^�ߵ��P(gu��n)����

������ǰ�Ї�(gu��)��Ȼ���z�M(j��n)���Ǵ������~�ģ�2004���Ժ�ȡ������Ȼ���z�P(gu��n)�����~�ƶȣ�����Ƭ�z�͘�(bi��o)��(zh��n)�z���M(j��n)�ڶ�����ߵ�20%��2007���������������ăr(ji��)���ĵ͵ęC(j��)�ơ�����(j��)��(gu��)��(w��)Ժ�P(gu��n)�����tί�T��(hu��)2019-2020���(zh��)�е��M(j��n)�ڕ������ʵ��{(di��o)����������Ȼ���ϳ����z��ԭ���ϵ��M(j��n)���P(gu��n)���������£�40011000��Ȼ���z���ʞ�10%��900Ԫ/����40012100��Ȼ���z���zƬ���ʞ�20%��1500Ԫ/����40012200���g(sh��)�����Ȼ���z(TSNR)���ʞ�20%��1500Ԫ/�������ĵ�Ӌ(j��)����

��������Ȼ���z���ո��P(gu��n)���ı����£�����z����(f��)���z�@��б�����ɫ�����zƷ�N�㑪(y��ng)�\(y��n)������2009���Ї�(gu��)��(du��)�|�ˇ�(gu��)���M(j��n)�в�ͬ���ȵĽ���������Խ�ϾS��5%֮�⣬̩��(gu��)��ӡ�ᡢ�R��(l��i)�����ȇ�(gu��)�f(xi��)�����ʽ���0%�����ڻ���z�͏�(f��)���z�ږ|�˅f(xi��)�������P(gu��n)���(xi��ng)Ŀ�£���(gu��)��(n��i)݆̥����I(y��)��Ҏ(gu��)���P(gu��n)�������ò������@��|(zh��)�̓r(ji��)�ߵ�ԭ�����a(ch��n)��܇݆̥����(y��n)����K���ИI(y��)���|(zh��)���l(f��)չ��

�����˺��S�����ߵ��ظ�Ї�(gu��)����z�͏�(f��)���z�M(j��n)��څ��(sh��)�������L(zh��ng)��2015�ꌍ(sh��)ʩ�ď�(f��)�����zͨ�ü��g(sh��)Ҏ(gu��)����Ҏ(gu��)����(f��)�����z�����z��������(y��ng)����88%���Ї�(gu��)��(f��)���z�M(j��n)�����Ĵ�һ�겻����zȡ����֮�ɞ��M(j��n)�ڵ�����Ʒ�N��2019�꺣�P(gu��n)����l(f��)���P(gu��n)�����_���t̖(h��o)��40028000�(xi��ng)�»���z�w��J(r��n)����֪ͨ�����P(gu��n)��(du��)����z�M(j��n)���J(r��n)����(bi��o)��(zh��n)���{(di��o)����(d��o)�»���z�M(j��n)�����A����ή�s�����^(gu��)��(sh��)�Hͨ�P(gu��n)���Пo(w��)�������z�M(j��n)���ٶ����𡣼�ʹ2020�����z�Ј�(ch��ng)�ܵ�����_�������P(gu��n)���Ļ���z��ǰ�����ȵı��F(xi��n)�Դ�Ů��ʣ��M(j��n)��Ҏ(gu��)ģ�h(yu��n)����Ȼ���z�͘�(bi��o)��(zh��n)�z��

����RCEP�ѽ�(j��ng)��ʽ���𣬽���(l��i)���ɆT��(gu��)��Մ�к��䌍(sh��)�P(gu��n)����(w��n)�}�����Q(m��o)�^(q��)�����ڔ�(sh��)���gȡ���ش��A���Խ��O(sh��)�ɹ����S���f(xi��)���P(gu��n)���p���P(gu��n)������չ�_(k��i)��δ��(l��i)�Ї�(gu��)����현�(sh��)���{(di��o)����ȡ����Ȼ���z�M(j��n)���P(gu��n)���Ŀ��ܡ�����Ї�(gu��)��Ȼ���z�M(j��n)���P(gu��n)����u�½����㣬����݆̥�ИI(y��)ʧȥ�˱ܶ������|(zh��)�r(ji��)�ߵĻ���z����(du��)��(bi��o)��(zh��n)�z�](m��i)�и�(j��ng)��(zh��ng)��(y��u)��(sh��)���K���˳����z�Ј�(ch��ng)�Ěvʷ���_(t��i)

������(d��ng)Ȼ�����P(gu��n)�����O(sh��)���ڌ�(du��)�Ї�(gu��)������Ȼ���z�a(ch��n)�I(y��)��(hu��)�a(ch��n)��һ���ě_����������ȫ���z��؛���궐���������Դ20̖(h��o)�z��؛�鱣������P(gu��n)��������Ҫ��(du��)ǰ�����Ӱ푡����^(gu��)�L(zh��ng)�ځ�(l��i)���������P(gu��n)���ډ��������ڳC����(n��i)��P�����ăr(ji��)��ޏ�(f��)��(gu��)�a(ch��n)ȫ���z�F(xi��n)؛�r(ji��)��ƫ�ߵĆ�(w��n)�}��RCEP�f(xi��)���ĺ�����������Ȼ���z�ИI(y��)�����l(f��)չ���P(gu��n)���½���p����M(j��n)һ�����M(j��n)���z�Q(m��o)������(l��i)������Ј�(ch��ng)�r(ji��)���γəC(j��)�Ƶ���Ч�ԡ����Ϟ�����Ј�(ch��ng)�ĺ������ݣ���K�Y(ji��)����(y��ng)�Ժ��P(gu��n)����������(zh��n)��

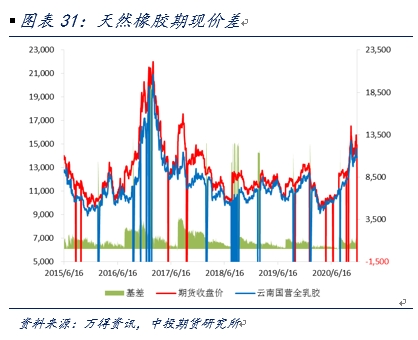

�����ڬF(xi��n)����څ�ڻؚw

�����Ї�(gu��)��Ȼ���z�Ј�(ch��ng)�L(zh��ng)�ڴ�����؛�����(bi��o)�ĺͬF(xi��n)؛��ͨ��(bi��o)�IJ�ƥ��Ć�(w��n)�}������ȫ���z�c����z�đ�(y��ng)���I(l��ng)��ͬ���}(c��ng)���y������F(xi��n)؛�Ј�(ch��ng)�����z��؛�c�F(xi��n)؛���r(ji��)�wϵ�ɴ˷��x��

����Ŀǰ�Ĝ��z�ڬF(xi��n)���������У��ɽ����ȫ���z����Ȼ���z����������ռ���^С���ǘ�(bi��o)�����ɞ�����������ģʽ���F(xi��n)؛��(bi��o)�İ�������z��Խ��3L�ȡ��S�����������ì�ܲ��༤�������zƷ�N�����Y(ji��)��(g��u)�L(zh��ng)�ڱ��F(xi��n)���h(yu��n)�¸���ˮ��

���������(l��i)���z�h(yu��n)����ˮ��2000Ԫ/�����ң�2017�°���һ���_(d��)��3000Ԫ/�����ϣ��̼��ǘ�(bi��o)�������(d��ng)�������S�������О��Ƀr(ji��)�����l(f��)���S���r(ji��)����խ��ӯ�����g���s����(n��i)��P��(qi��ng)���Y(ji��)��(g��u)��׃����(du��)�M(j��n)�ڮa(ch��n)��һ���������á��Q(m��o)���̷ǘ�(bi��o)������Ɏ�(k��)�汻��(d��ng)�ڷe�ĬF(xi��n)�����ڱ����ơ�

�����S���r(sh��)�g���ƺ��Ј�(ch��ng)���ƣ������ăr(ji��)���L(zh��ng)�ڲ��ؚw�Ǜ](m��i)�е����ġ����z�ڬF(xi��n)�r(ji��)���λ�ؚw�m�^�龏�����������(l��i)Ҳ���Ք���1000Ԫ/���������A(y��)Ӌ(j��)δ��(l��i)ȫ����Ȼ���z�����P(gu��n)ϵ�̓r(ji��)��Y(ji��)��(g��u)�����m(x��)�ޏ�(f��)��

�����h(yu��n)����ˮ��u�Ք�

������ȫ���zע��(c��)�}(c��ng)��һ�㌦(du��)��(bi��o)01�ϼs�r(ji��)���S�h(yu��n)��(du��)���±��ָ���ˮ����(d��o)��ÿ�����һ��(g��)����09�ϼs�Ľ�������dz���ͬ�r(sh��)���ÿ�����z���е�01�ϼs������ո��_(k��i)�ĬF(xi��n)��

������Ȼ���z��؛�ϼs���O(sh��)Ӌ(j��)��09�ϼs������Ȼ�Ŀ��^���ԣ���09�ϼs����ǰ2��(g��)�����ң�Ͷ�Y���M(j��n)�п�09��01���ף���9-1�r(ji��)�������_(k��i)���S�������յ��R����Ͷ�Y�߳����ڬF(xi��n)�ؚw��߉����9-1�r(ji��)��ȴ��r(ji��)��ؚw�@����

����2017��9-1�r(ji��)�����r(sh��)һ�ȸ��_(d��)3450Ԫ/����2018��������u��1000-1100Ԫ/���Ք�������9�ºϼs���R�Ă}(c��ng)�Ή������@ƫС����ǰ�����˽���߉�����ς}(c��ng)�ε���ע�N����(l��i)�����Љ�������@�����m(x��)1�ºϼs�ϵ����z�r(ji��)ֵ�ؚw�������A(y��)Ӌ(j��)���z9-1�r(ji��)���а����������z��r(ji��)��(y��ng)�����տsڅ��(sh��)��

�������⣬20̖(h��o)�z��؛��u������죬���a(ch��n)�I(y��)Ͷ�Y���ڬF(xi��n)���������ṩ���µ��x�ִ������z�͜��z�ķǘ�(bi��o)����ģʽ������20̖(h��o)�z��ȡ1-12���B�m(x��)�ϼs����ʽ������Ʒ�ڬF(xi��n)؛�Ј�(ch��ng)������(d��ng)������(qi��ng)�����h(yu��n)�r(ji��)������Ч��ӳ�����P(gu��n)ϵ��01�ϼs���z��r(ji��)��������ͣ���9-1�r(ji��)���������g��խ��

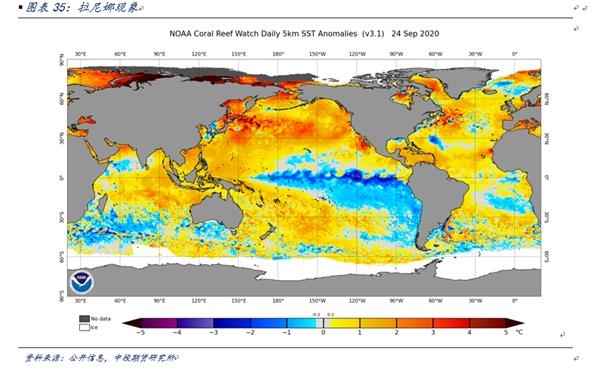

�����������Ǻη���ʥ

������ǰ��(du��)��(gu��)��(n��i)���z�a(ch��n)�^(q��)���{(di��o)���У����p��{��(d��ng)?sh��)�һλ���z�r(n��ng)�Ľ�(j��ng)�(y��n)�ڮ�(d��ng)�r(sh��)��δ�õ������ҕ���@λ���z�r(n��ng)�Q�����ϰ����(y��n)�ظɺ�����r�£��°���l(f��)����(y��n)�غ靳�Ŀ������^����O�������l�l(f��)���Լ���Ȼ���z�ڃ�(n��i)�IJ����r(n��ng)�a(ch��n)Ʒ����(y��ng)�ˮ������F(xi��n)���Ј�(ch��ng)��(du��)�����ȬF(xi��n)�������P(gu��n)ע��

�������������������Z(y��)La Nia—�⼴ʥŮ��СŮ�����c�����Z�F(xi��n)������QEl Nio—ʥ��֮�x�����(y��ng)��������ָ���dz�������|̫ƽ��ˮ�ط����½���һ�N�F(xi��n)��ͬ�r(sh��)���S��ȫ���Ԛ���y�����F(xi��n)�c�����Z�F(xi��n)���෴�������dz��F(xi��n)�ڶ����Z֮��

��������ͺ���W(xu��)��(du��)�����ȵĶ��x�ǣ��l(f��)���ڳ��̫ƽ���|�����в���ˮ�����m(x��)����׃��(��ˮ��Ӝضȵͳ����ƽ��ֵ0.5�����ϣ��ҳ��m(x��)�r(sh��)�g���^(gu��)6��(g��)������)�ĬF(xi��n)�|�����L(f��ng)�����汻̫�(y��ng)���ĺ�ˮ����̫ƽ����������ʹ�����Ȗ|����ƽ�����ߌ���60���ף�������ˮ�ض����ߚ≺�½�������՚�e���γ��_(t��i)�L(f��ng)�͟Ꭷ�L(f��ng)�����|���Ӻ�ˮ�Ϸ���ʹ�|̫ƽ��ˮ׃�䡣

�������錦(du��)���棬�����Z���������dz���Ж|��̫ƽ��ˮ�ض���ů����׃���Į������F(xi��n)���@�N��(y��ng)�������^(gu��)�̘�(g��u)��һ��(g��)ѭ�h(hu��n)���ڶ����Z֮������l(f��)�������Ȳ���ϡ�棬ͬ�������Ⱥ�Ҳ��(hu��)�����l(f��)�������Z��Ȼ������1950���ԁ�(l��i)��ӛ䛿��������Z�l(f��)���l��Ҫ���������ȡ���ȫ����׃ů�ı����£������ȬF(xi��n)���l��څ������(qi��ng)��׃?n��i)������@˥�˵���δ��ʧ��

�����a(ch��n)�^(q��)���Ӱ�

���������ȬF(xi��n)��(l��i)��Ӱ��ǣ��Ї�(gu��)���F(xi��n)�麮��������F(xi��n)�Ϻ�����������(gu��)���ϲ�������������׃��ʮ�ָ���Ĵ�����?w��n)|���������|�����ȵؽ���ƫ�̩ࣻ��(gu��)�ϲ����R��(l��i)������ӡ���������ͷ����e�Ȗ|�ρ��^(q��)���l(f��)�靳��(z��i)�������������͖|�ϰ����ձ��ͳ��r��u�Ȗ|�����^(q��)�������䡣

�����|�ρ����a(ch��n)�^(q��)��ˮƫ��ͺ靳��(z��i)����(hu��)�ڶ�����K���z���I(y��)���O��Ӱ���Ȼ���zԭ�Ϯa(ch��n)�������l(f��)����(y��ng)���������Ķ��^�������顣�����z��ԭ�a(ch��n)�����R�d���ֵğᎧ��ľ�����������������꼾�O���͝����vʷ�C����ˮ�����ܴݚ����z�a(ch��n)�ܡ������Ƚo�|�ρ��^(q��)����(l��i)�^��Ľ�ˮ���������������z����ˮ����������ǰ�ڸɺ���(d��o)�µ�������Y(ji��)��ʹ�Á�(l��i)��6����һ݆�_(k��i)����zԭ��ጷŸ���형���

����ɳ�P�����C���C��

�������_(k��i)�����棬���g(sh��)������Փ�J(r��n)�飬�vʷ��(hu��)���ݣ�һ�����Dz��ɿ�����ȻҎ(gu��)�����ڣ���һ���������ԡ��������Ј�(ch��ng)�О顣����(j��)��(du��)̩��(gu��)���z���a(ch��n)���^�죬�@һ�F(xi��n)��ӳ��δ��(l��i)һ����L(zh��ng)��څ��(sh��)�ϣ�����ʳ��ȝq������^(gu��)ɽ܇���飬��Ȼ���z���2017����߄�(sh��)�ܷ�������Ŀ�Դ������^(gu��)���]�������ȬF(xi��n)������˥�ˣ���݆�����ܷ��z�r(ji��)�������˕r(sh��)���c(di��n)���ɡ�

���������(l��i)����Ȼ���z������һֱ̎�ڹ���(qi��ng)������(k��)��ߵČ��ξ��أ��߄�(sh��)�L(zh��ng)�ڱ��F(xi��n)��ײ��ΑB(t��i)���������^(gu��)�����Ј�(ch��ng)��(du��)�����P(gu��n)ϵ���A(y��)�ڳ�ֵط�ӳ�ڃr(ji��)���ϡ���ȫ����Ȼ���z����ƽ����������wλ�ڹ��^(gu��)��������ƽ����^(gu��)�ɠ�B(t��i)��

������Ȼ���z����Ȼ���a(ch��n)Ҏ(gu��)�ɛQ����ͨ��8-10���һ��(g��)�ИI(y��)��(j��ng)��(j��)���ڣ���(du��)���Ј�(ch��ng)������ͬ�o(w��)���ӱܵ�����һ�㡣2010���z�r(ji��)�vʷ���c(di��n)���l(f��)�|�ρ��Nֲ�ᳱ���S��2011���_(k��i)�����x�҂������һ݆�����С�2019���mȻ����](m��i)�б��l(f��)���飬�����a(ch��n)�^(q��)����(y��ng)���ڵ��_(d��)��ֵ����܇�����������N��ؓ(f��)���L(zh��ng)��ǡǡ����Ȼ���z�����P(gu��n)ϵƫ�xƽ�����h(yu��n)�ĕr(sh��)���@�ٴ��C��������ȫ��Ӱ������ش��¼���Ҳ���y��׃�ИI(y��)���ڱ������е��\(y��n)��Ҏ(gu��)�ɡ�

��������һ��ȵĈ�(b��o)���У��҂���2019-2020���ƶ���ţ�ܹ��c(di��n)����(l��i)��ǰ������İl(f��)�����������z�a(ch��n)�I(y��)�Ĺ���ʧ�⣬���r(sh��)�g�S����ø������L(zh��ng)�����^���c(di��n)������ij��(g��)�r(sh��)�g��r(ji��)��(ji��)�c(di��n)��ֻ�л�vʷ���ܴ_�J(r��n)���F(xi��n)�ڿ���(l��i)�@��(g��)�Y(ji��)Փ����Ч�ģ���Ȼ���z�ѽ�(j��ng)������֮�r(sh��)���߳���

�������z�����Ĵ��(zh��n)�����Y֮һ�����w���cȫ��(j��ng)��(j��)���L(zh��ng)�������P(gu��n)�������ڌ��Ժ��L(f��ng)�U(xi��n)��w�����أ�ֻ�Ю�(d��ng)�����P(gu��n)ϵ�D(zhu��n)��oƽ���A�Σ����^��(j��ng)��(j��)�����^�ИI(y��)�����γ��������܉��C��(sh��)���z��Ҫڅ��(sh��)���D(zhu��n)���еĵ���(l��i)�����@����(hu��)���o�҂�һ��(g��)���������g��

�D(zhu��n)�ԣ����z���g(sh��)�W(w��ng)�����z�ИI(y��)�T���W(w��ng)վ��

")

- �ձ����z�cӡ�����z�r(ji��)���߄�(sh��) �����»��߄�(sh��)2022-07-20 11:07:04

- ���z��?q��ng)?b��o)��̩��(gu��)ԭ�σr(ji��)���^�m(x��)С������2022-03-29 03:03:00

- ��Ȼ���z�Ј�(ch��ng)��ղ��ļӄ� ���m(x��)�P(gu��n)ע�Ј�(ch��ng)�r(ji��)��׃��2022-03-10 01:03:00

- 2022�����z�������(b��o)����������r����(y��u)��20212021-12-10 11:12:48

- ����ס�ˣ�ԭ���ϯ��q���a(ch��n)�ܾo����݆̥12�·ݝq�r(ji��)�ѳɶ��֣�2021-11-19 11:11:22

- ���������z��؛�����ϼs��q4��2021-10-27 04:10:55

- ݆̥��I(y��)�_(k��i)�����µ� ��Ȼ���z�ܶ�������ʎ����2021-09-13 07:09:04

2025���ʮ�ߌ����z���g(sh��)������(hu��)�������T�e�k

2025���ʮ�ߌ����z���g(sh��)������(hu��)�����T���ڶ������z- ��λ��(y��u)�����z�ˣ��s�@ȫ��(gu��)�ڄ�(d��ng)ģ���Q̖(h��o)��04-29

- 2025���ʮ�ߌ����z���g(sh��)������(hu��)�������T�e�k��6��10-12�գ� �gӭ��(b��o)04-16

- 2025���ʮ�ߌ����z���g(sh��)������(hu��)�������T�e�k��6��10-12�գ� �gӭ��(b��o)04-16

- ī���猦(du��)�ASBS���z�������A�N����03-13

- �Ї�(gu��)��(du��)��һ��һ·����(gu��)�ҵ���܇��Ʒ����ͬ�����L(zh��ng)16.2%03-03

- ����(gu��)�M��(du��)�M(j��n)����܇�����P(gu��n)��02-17

- 2025�꣨�o�ݣ����z���g(sh��)��Ӗ(x��n)��֪ͨ01-06

- ������̥���F��݆̥�����аl(f��)63������݆̥�ɹ��¾�12-24

- ͻ�����z���ϡ������ӡ��y�}�������u�a(ch��n)�����g(sh��)���u(p��ng)���(gu��)�H�I(l��ng)��11-19

- �Aʢ���z�c�R������a(ch��n)���ںυf(xi��)ͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl(f��)��

- �W��ί�T��(hu��)��(du��)�M(j��n)�����҇�(gu��)����܇���p��݆̥����(d��ng)

- �n��(gu��)�ڶ���݆̥����������(z��i)ͣ�a(ch��n)����Ӱ�700�f(w��n)

- �����¿��c�_(t��i)����Y�������z�¹��S����ͨ�_(k��i)�I(y��)

- ���t�ģ�����(m��ng)�Gɫ���z�Ƽ�ǰ�ص��I(l��ng)܊��

- ِ݆���F(tu��n)��݆̥�I(y��)�ׂ�(g��)�@�J(r��n)��SAILUN��MAXAM �p

- �҇�(gu��)����݆̥�P(gu��n)�I�����c���g(sh��)�I(l��ng)��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I(l��ng)���I(y��)�\(y��n)ݔ�Gɫ׃��

- ���R�ɷ�̩��(gu��)�(xi��ng)Ŀ��(sh��)�F(xi��n)���S�����

- ���z���z�C(j��)���z�r(sh��)����(g��)�����^(gu��)��

- �����z�N�ӵ����z�����̈D

- ���z���ܟ����쟒

- ɽ��ƽ��santoprene)�����ԏ����wTPV�a(ch��n)Ʒ��̖(h��o)

- ���z�Uˮ�ā�(l��i)Դ����Ⱦ�ﻯ�W(xu��)�ɷ֣����z�Uˮ̎

- ���z��Ʒ�U���ŷŘ�(bi��o)��(zh��n)���U��̎������

- �طN���z������c(di��n)

- ���z�c���z��ճ�ϣ����z��δ���zճ��

- ���z�������x��

- �쟒�z�Ϸ������g�a(ch��n)����������Ҫԭ��

- ��λ��(y��u)�����z�ˣ��s�@ȫ��(gu��)�ڄ�(d��ng)ģ���Q̖(h��o)��

- 2025���ʮ�ߌ����z���g(sh��)������(hu��)�������T�e�k��

- ī���猦(du��)�ASBS���z�������A�N����

- �Ї�(gu��)��(du��)��һ��һ·����(gu��)�ҵ���܇��Ʒ����ͬ����

- ����(gu��)�M��(du��)�M(j��n)����܇�����P(gu��n)��

- 2025�꣨�o�ݣ����z���g(sh��)��Ӗ(x��n)��֪ͨ

- ������̥���F��݆̥�����аl(f��)63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a(ch��n)�����g(sh��)

- �Ї�(gu��)��(du��)ԭ�a(ch��n)���n��(gu��)���ձ����M(j��n)�ڶ������z�^�m(x��)��

- ����(gu��)��(du��)�M(j��n)����̩��(gu��)�Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r(ji��)��(hu��)���m(x��)2014�������(sh��)

- �P(gu��n)�ڸ���܊���z���}(c��ng)���ǵ�Ĭ���ͷ�˼

- ���ꌧ(d��o)��̩��(gu��)���R��(l��i)�������z�r(ji��)���ϝq

- 2020��1��3�����p��{������Ȼ���z�r(ji��)�����{(di��o)

- ����Ȼ���z�r(ji��)���������²�ԃ��2015��1��16�գ�

- 1��8�Շ�(gu��)��(n��i)��Ȼ���z���r(ji��)��

- 2��5�Շ�(gu��)��(n��i)������I(y��)�������z����(b��o)�r(ji��)

- 12��31�Շ�(gu��)��(n��i)������I(y��)��Ȼ���z����(b��o)�r(ji��)

- 3��9�����p��{������Ȼ���z�r(ji��)�������{(di��o)

- 12��9����ʯ���A��혶����z�r(ji��)��(w��n)��

- ��(gu��)��(n��i)�Ļ쟒�z�S�ҹ�˾

- 2020����Ї�(gu��)���z���I(y��)��?g��u)?qi��ng)��I(y��)����

- ���z��Ʒ�I(y��)�N������ǰ100����I(y��)

- �V�����z��I(y��)���

- 2015�Ї�(gu��)���z���I(y��)ʮ��(qi��ng)��I(y��)����

- 2015�Ї�(gu��)݆̥��I(y��)ʮ��(qi��ng)�����l(f��)��

- �Ϻ����z��Ʒ��I(y��)���

- �V�|�r(n��ng)���śr���ن�λ

- �z݁��I(y��)������ΰl(f��)��

- 2015�Ї�(gu��)̿����I(y��)����

���z�T���W(w��ng)��ӆ�̖(h��o)")