���������z�����������

�����z���g�W - �ИI������

����4�µć����������F�^�ã������ؿ��N��������A�ڣ��ڇ��Ⱥ���һϵ�аlչ�������̼���܇���M�����ߵ������£��AӋ�����ȵĺ�ɂ���������FҲ�������ǰ�����n�����f�Ǻ�������݆̥���ڛ]�еõ��ձ�֏ͣ�����݆̥�S�_���ʶ����B�m�»����ա����ⲿ��܇������������ȫ�r���������S�����ҏ��]�����x������朵ąfͬ��ϱز����١�����˿ɸ����飬�����������w�����h�ȸ��ƣ�ͬ��߅�H�^�m���ƣ�����������֏���Ȼ��Ҫ�r�g��

�������z�r�����������z�rС�����䣬��ǰ�Ķ̕�������10500�cλ���裬���ڻ��������w�^�����������߂���m֧�Ρ�������_ʼ�M�����a�������Ϯa�^�ѽ��_�����Ҳ�_���ڼ���̩��̎���_����ڣ�ӡ����̎�����a�������w��5��ӭ�������ˮa�������Ե����L���ڡ���淽�棬5�µ��������p�٣��������ϵ^����Լ����u�����^�����F���ȥ�죬�AӋ����汾��ӭ�����c����ˣ���ǰ�]�����_���ϝq�����أ��·����gҲ�����҂��^�m���m�z�r������ʎ���Дࡣ

�����¹������ں�������ѽ��õ��������ƣ������˔��B�m�½�������܇��݆̥��I���^���ͮa������4�µ���܇�������F���ۣ������ؿ��Ј�4���N��ӭ������ʽ�ϝq�����ں������z������������Σ����Č��ć��ȡ������Ј��քe�M�з�����

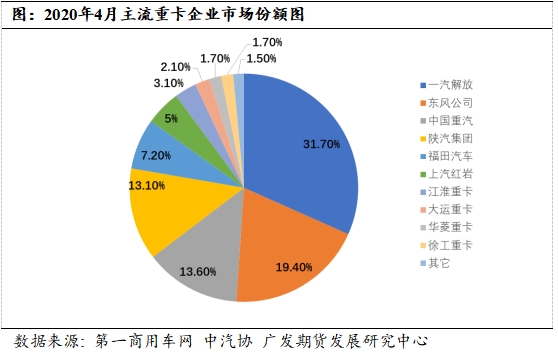

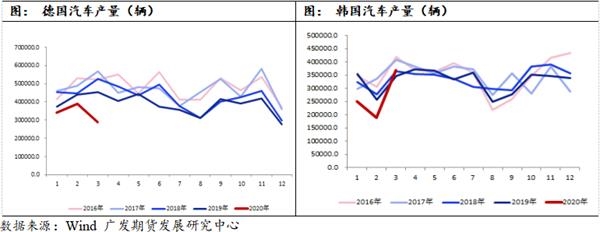

��������܇�a�N���vʷ�¸ߣ��ؿ��Ј�4�¾���

����������һ����܇�W���յ���������2020��4�£��҇��ؿ��Ј��N�۸��܇�ͼs18�f�v��������ͬ�ڴ�����L��52%���h��3���ϝq��50%������1-4�£��҇���Ӌ�N�۸���ؿ�45.41�f�v��������ͬ��С�����L2%����Ƚ���һ����16%�Ľ�����4�·�����“”��18���ٷ��c֮�ࡣ4�µ��N���������Ї�����ȫ���ؿ��ИI�lչʷ����߹�r�̣�ˢ����ȫ���ؿ��Ј����N����ӛ䛡�

����4�·��ؿ��Ј����¸ߵ�ԭ����Ҫ�Ѓɷ��档һ���棬���v��һ�����Ј�������2��3�·ݵ������ƣ�3�µ�4�³������ؿ��Ј�ӆ�λ�ů���ٶ�ʮ�����@��������I�ث@�Ĵ�ζ���������������2-3�±����ֵ�ُ܇������4�·ݿ���ጷţ��K������h��Ѹ�ُ��K������܇�Ј�ӆ�γ��^��ȥ��ͬ��ˮƽ������܇��ȼ��܇����“�I�”�ИI��������^��ʢ���c��ͬ�r���S�����ػ�������Ͷ�Y����m���ӣ�����܇�Ј�����Ļ����ٶ�Ҳ�ѽ�“���ϴ��”��ӆ��M����һ���棬�S�������Ӱ�Խ��ԽС�������ؿ���IҲ��������ȫ�_�����a���ϵĆT���Ӱ���c�ԱM��M�㽛�N�̺��Ñ���ӆ���������@�N�΄��£������ؿ��S�ҵĮa�N���������˸�����I�Ěvʷӛ䛡�

��������4�·ݣ������ؿ��N��ǰ������I�����ǣ�һ�����(5.7�f�v)���|�L��˾(3.5�f�v)���Ї�����(2.45�f�v)��������F(2.35�f�v)��������܇(1.3�f�v)�������t�r(9018�v)���@����܇���Ӌ�N�ۼs16.2�f�v��ռ4�·��ؿ����N��(18�f�v)��90%���N��ǰʮ���ؿ���I��Ӌ�N��17.7�f�v��ռ��4�·��ؿ��Ј����N����98.5%�����У��^�������I4���N��ͬ��ȥ���д�����L��30%����I1-4���N���۷eͬ�����L��������һ���ؿ��^����Iһ�����1-4���N���۷e���L�_22%��

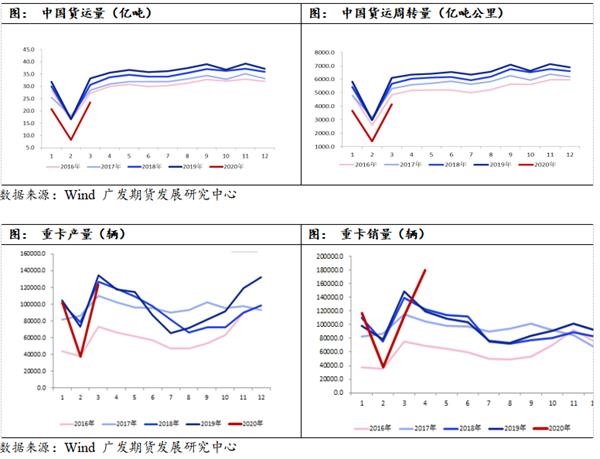

�������������P����Ҳ���Կ������Ҵ����lչ�����ěQ�ģ����������_1�f�|��헂�5�°l���ꮅ����Č�헂��֏Ͱl�С�5��6�գ�����Ժ���_���Օ��h�����{Ҫ������“����”����“����”�����������c����ס���������P�����hҪ��������Ѱl�еط�������헂�1.29�f�|Ԫ���A�ϣ��ٰ�������ǰ���_1�f�|Ԫ��헂��������~������5�µװl���ꮅ���@���^ؔ����4��20�����l������ʾ��ǰ���_1�f�|Ԫ�ط�������헂�ȯ�~�Ⱥ���������e���h�״���ʽ���_�΄ա�ͬ�r���ؿ��Ј���2020������Ҳ���ژ��^���أ����ȣ�ȥ��5�³��_�����ߌ�����܇��ˮ������܇�����L�������Ӱ푣�����2020�깤��܇�����������������Σ�2020����“����”���ߵ��չ�֮�꣬2009-2011����̎���ؿ��ć������������ߌ�ʩ�r�ڣ��@һ�r���ؿ����������ٷdz����@�����@һ���ؿ����Ҳ���˸�����Q���A�Σ�������܇��Q������������܇�������������B�Ӈ��Ҍ������ĺ��^�{�����ȣ������I��İl���������ؿ������Ј���������߀���Mһ����ۙ���Ҵ����lչ�������O�����M��r���AӋ�����ȸ��·ݵ��ؿ��N����ͬ�ȳ��^ȥ�ꡣ

��������܇����؛܇4�®a�N���ֻ�ůڅ��

����5��11�գ��Ї���܇���I�f����ʽ����2020��4�·��҇���܇�Ј����½yӋ�Įa�N�����������@ʾ��4�£��S��������������΄ݳ��m���D���Լ����뼰�ط�����һϵ���������ߵ��Ƴ�����܇�ИI�a�N���m���ֻ�ůڅ�ݡ����У���܇��I���a���I�ѻ����֏ͣ��a�����_��ȥ��ͬ��ˮƽ��4�£���܇�a����210.2�f�v���h�����L16.6%��ͬ�����L2.3%���N����207.0�f�v���h�����L43.5%��ͬ�����L4.4%�������ٞ�����ԁ����״����L�������N�����ǽY�����B�m21���µ��½���1-4�£���܇�a�N559.6�f�v��576.1�f�v��ͬ���½�33.4%��31.1%��

�������У�����܇4�®a�N158.7�f�v��153.6�f�v���h�����L43.5%��46.6%��ͬ�Ȝp��4.6%��2.6%��1-4���۷e�a�N��429.1�f�v��443.3�f�v��ͬ�Ȝp��37.8%��35.3%��ͬ�Ƚ�����խ������܇�a�N51.4�f�v��53.4�f�v����vʷ���ˮƽ���h�����L37.8%��37.7%��ͬ�����L31.3%��31.6%��1-4�£�����܇�a�N�քe���130.4�f�v��132.8�f�v��ͬ�ȷքe�½�13.1%��12.4%��������܇��ҪƷ�N�У��c������ȣ�؛܇�Ϳ�܇�N�����ʿ������L���c����ͬ����ȣ�؛܇��܇���N�������L����܇�N�����p������½���؛܇�a�N47.5�f�v��49.6�f�v���h�����L39.2%��39.0%��ͬ�����L33.8%��34.2%��1-4�£�؛܇�a�N119.6�f�v��122.3�f�v��ͬ���½�13.0%��11.6%����܇�a�N3.9�f�v��3.8�f�v���h�����L22.8%��23.7%��ͬ�����L6.9%��5.2%��1-4�£���܇�a�N10.8�f�v��10.5�f�v��ͬ�ȷքe�½�14.6%��21.1%��

�������Һ͵ط����_�Ĵ����M���ߟo�Ɍ���܇�N�����L����һ���Ƅ����ã����ش̼����߸���ÿ��܇�Юa�N׃���M�ЄӑB�{�������ڣ��Ϻ����c���@�������о��ƶ��˴��M��܇���M�������ߣ������������4�f���ǠI�I�Կ�܇���չ����~�ȣ���ȼ��܇“���f�Q��”�o���a�N�����M�߈�U���D�����ļ������ŷŘ˜�ȼ��܇��������ُ�Ç����ŷŘ˜�ȼ��܇�ģ��o��ÿ�v܇4000Ԫ�a���ȡ��V�|�t�l�����V�|ʡ2020����܇���l����Єӹ��桷�����_��܇���l���w�������t����5��1������12��31�գ��V�|�r�����ͨ�^ُ�I��܇���l�ƏV܇�ͣ��ɫ@ÿ�v5000Ԫ��10000Ԫ�����a�N��ͬ�r��“2020�V�|ʡ�����M��‘��܇���M��’”“����ʢ��·�옷�Vُ��܇���M�����a�N”�Ȼ��Ҳ���^���ӡ�����Ҳ�����Ӵ�����Դ��܇���M�ĹĄ����ȡ������ڔM����ُ����ԴС��܇�Ă������M�߽o��C��ʹ��ؔ���a�N��������ُ��늄Ӹ��ͻ��ͳ���܇�a�N2�fԪ/܇����ُ���ʽ��τ������ͳ���܇�a�N1�fԪ/܇������߀�Ō���������ԴС��܇����ָ����Ո�l����

������ֹĿǰ������������،�ʩҲ�ń��M�£��Ϻ����V�ݵȵصĴ��N�������һ�����ӣ�����5-6���Ƿ�ӳ܇����r��һ�������^�y�ڣ����ԣ��ȵ�6�·���ȥ��5��܇�Юa�N��r�r����ԓ�����^����^�����^�����錦܇�е�Ӱ����ڳ��m���в������M������N�����ܼ����_���֎��^�������錦���M������������a���p�ش�������M����Ӱ��AӋ���������·ݻ����ޏͣ�܇����5-6����һ��������

���������Ј��֏;���

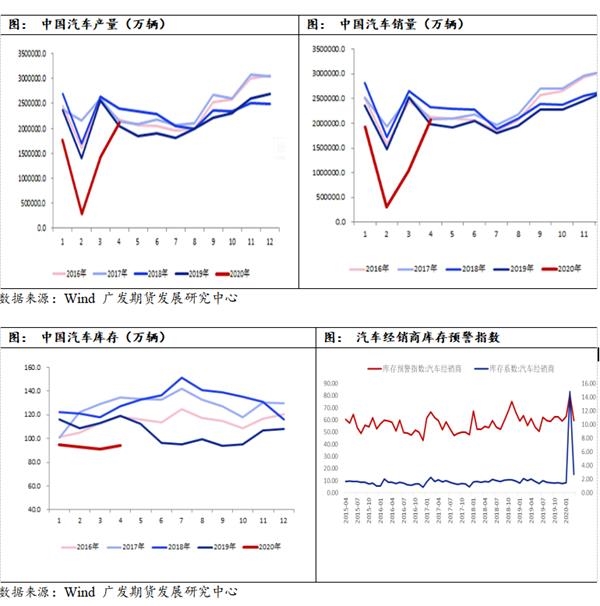

����2020��1-3���҇�݆̥�۷e������1.02�|�l��ͬ�Ȝp��11.37%�����1-2�h��17.42%�Ľ���������������խ����Ȼ���z����������70%����݆̥�����衢���ڸ�ռһ�롣�Ї����������c�^����ڱ����^�ߡ�������Ӣ���������n����������@�����݆̥����ռ���҇�݆̥���ڵ�16%�����У����̥݆̥���ښW��ռ��32%��ȫ�̥���ښW��ռ��21%����������8%��

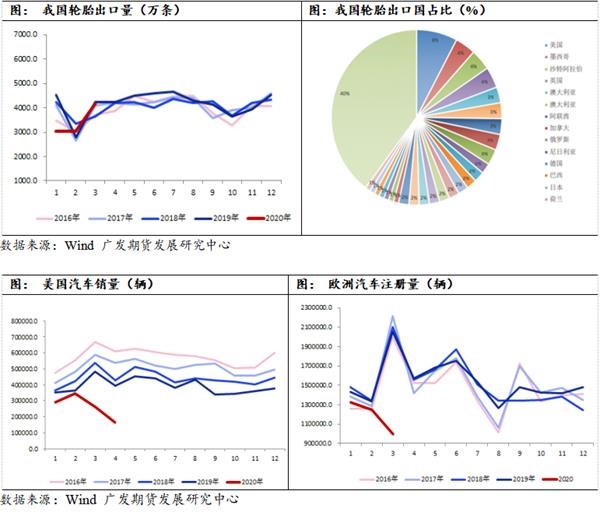

������W��݆̥���^��m�֏��_��������˾ͨ������˾��4��13�Ճɂ����ÿ�܇݆̥���S(λ����{�����������Ĺ��S��λ����{�����ւ��h����һ�����S)�Ļ֏����a���ϲ����S�����a�ܞ�15,200��������˾ͨ�ڱ��������M݆̥���SӋ����5�������_�I���n̩�����M݆̥���S��ͣ�a���ܺ���4��20�ջ֏����a�����S�Mؓ�����a�r��ÿ������a13900�l݆̥�����ƺ��R4��27�ջ֏����a�����ƺ��R݆̥�������������c�е����ÿ�܇݆̥���S��Ӌ����4��27���؆����������K݆̥5�³��֏����a���������������S����5�·ݻ֏����a��

�����W��܇����m��������������܇��߀�ں�����Ƥ���W�������܇���S������܇(VOW.DE)���DZ������Ĺ��S�ڱ���һ��ʽ������λ�ڵ��ľS���Ĺ��S�_ʼ�֏�ID.3늄���܇�����a�����a���^����ˮƽ������ͣ�ÿ�����a50�v����ͣ�aǰ������֮һ��ǰ�������^���ص������Ҳ�ڷ��_���ơ���4��27���_ʼ��FCA�Ѵ�s750�����˽л�������ϲ��Ĺ��S�����r�g��������ٷ�Ҏ����5��4��߀����һ�ܡ������¹ڴ_�\�����ӽ����f�����������ñȚW����������һ�ܡ��S����܇��FCA�ʹ���܇����ʾ����˾����5��4���������ͼ��ô��_ʼ�֏����a����˹��Ҳ�AӋλ�ڼ������၆�ݵ���܇���a���S����5��4���_ʼ�����ɴ˘������C�S���ͮa��һ����

�������ǣ������ȫ�r�������C�S���h�h������朵ąfͬ���Ҳ�ز����١�������܇��ĸ߹ܱ�ʾ�������ҏ��]�����x���W��һ�P�壬��������������Ĺ����Ҳ�ø��ϡ�

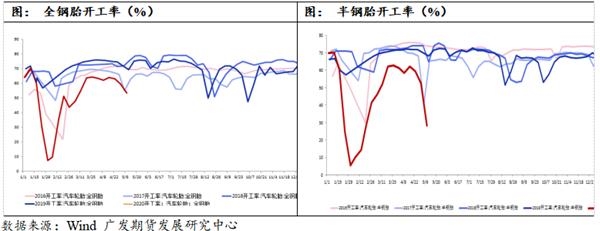

��������݆̥�_��������һ����Ӱ푭h�����{

��������5��8�գ��Ї�ȫ�̥�_���ʞ�53.5%���h���½�10.43���ٷ��c�����̥�_���ʞ�52.26%���h���½�46.14���ٷ��c���҂��������˽������݆̥�S5�¿����a�ij���ӆ�α��^�١�Ŀǰ����݆̥�SҪ������ԭ���\ݔ��ԭ�϶˵��a؛�_ʼ�p�٣�ͬ�r�~���_ʼ���L����һ���g���Ȳ���݆̥�S�ż١����_�����Ĺ����������̥�½����ȴ_�����^��(�½��ӽ�һ��)��Ŀǰ���в��ֹ��S߀δ�֏���������䓳��ڷ������f߀δҊ���D���������f��ȫ䓄t��Щ�����ס���Q��������܇֧�Ρ����ڭh��Ҳ���к��D��

�D�ԣ����z���g�W�����z�ИI�T���Wվ��

- ݆̥�ИI���w�{�r 2025���Ј�׃�ֻ�ӄ�2025-03-06 07:03:05

- �Ї�����Դ��܇������lչ��݆̥����I�γɳ�ֵĮa�I�����2024-05-14 10:05:05

- ӆ���㣬݆̥��˾�M�a�M�N2024-03-11 12:03:13

- 2024�ꁆ̫�^�p��܇�a���ž�2024-03-07 10:03:04

- �W����Ј�����ž�2024-02-29 11:02:56

- ץס݆̥�ИI���K�˳����Ї����z݆̥���ڱ���34.6%�����݆̥����2024-01-17 10:01:05

- 늚⻯�r����܇�úϳ����z�ęC���c����2023-09-11 11:09:10

- �Aʢ���z�c�R������a���ںυfͬ���˺��s�߽�

- �в����zA�����У���Ʊ�������аl��

- �W��ί�T�����M�����҇�����܇���p��݆̥����

- �n���ڶ���݆̥����������ͣ�a����Ӱ�700�f

- �����¿��c�_����Y�������z�¹��S����ͨ�_�I

- ���t�ģ������Gɫ���z�Ƽ�ǰ�ص��I܊��

- ِ݆���F��݆̥�I�ׂ��@�J��SAILUN��MAXAM �p

- �҇�����݆̥�P�I�����c���g�I��ȡ���ش�ͻ��

- �p���ܠ�ݔ�͎������I���I�\ݔ�Gɫ׃��

- ���R�ɷ�̩���Ŀ���F���S�����

- ��λ�������z�ˣ��s�@ȫ���ڄ�ģ���Q̖��

- 2025���ʮ�ߌ����z���g�������������T�e�k��

- ī���猦�ASBS���z�������A�N����

- �Ї�����һ��һ·�����ҵ���܇��Ʒ����ͬ����

- �����M���M����܇�����P��

- 2025�꣨�o�ݣ����z���g��Ӗ��֪ͨ

- ������̥���F��݆̥�����аl63������݆̥��

- ͻ�����z���ϡ������ӡ��y�}�������u�a�����g

- �Ї���ԭ�a���n�����ձ����M�ڶ������z�^�m��

- �������M����̩���Ŀ�܇����܇݆̥�������A

- 2015��ȫ����Ȼ���z�r�����m2014�������

- �P�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 1��8�Շ�����Ȼ���z���r��

- 2��5�Շ��Ȳ�����I�������z����r

- 12��31�Շ��Ȳ�����I��Ȼ���z����r

- 3��9�����p��{������Ȼ���z�r�������{

- 12��9����ʯ���A��혶����z�r��